浜松市の相続相談室 浜松市の相続対策・相続税・相続手続き・相続税申告書まで対応する浜松市の太田 滋税理士事務所

|

|

|

自社株とは、同族会社のオーナー社長やその一族が所有する株式のことをいいます。取引相場のある

上場株式は、取引所の株価という客観的な数字で株価を評価することができますが、中小企業のような

上場していない会社の株価を評価する場合、客観的な数値がありません。この自社株をどのように評価

するかというと、国税庁が作成している

「財産評価基本通達」の「取引相場のない株式等の評価」に基づいて評価することになります。 非上場

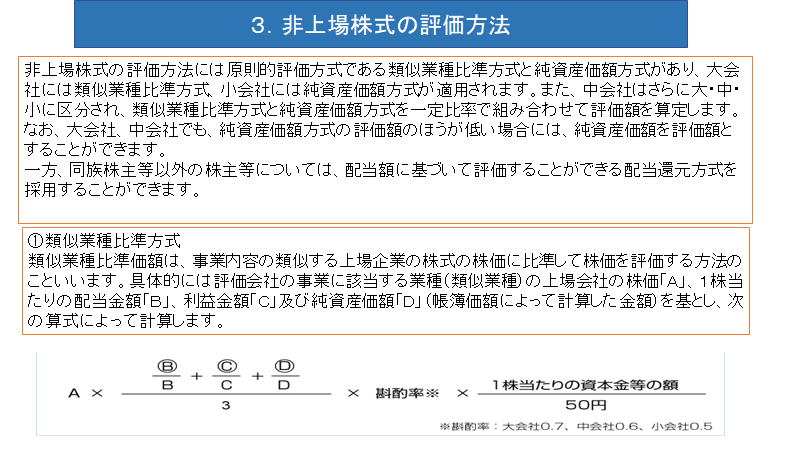

株式とは、上場株式以外の株式の総称であり、非上場株式の中でも上場株式に近い規模の大会社から、

個人企業並みの小規模会社までその内訳は千差万別であります。よって、非上場株式の評価方法を定め

る財産評価基本通達では、取引相場のない非上場株式を規模に応じて大会社・中会社・小会社に区分し

、区分に応じてそれぞれに即した評価方式を定めています。

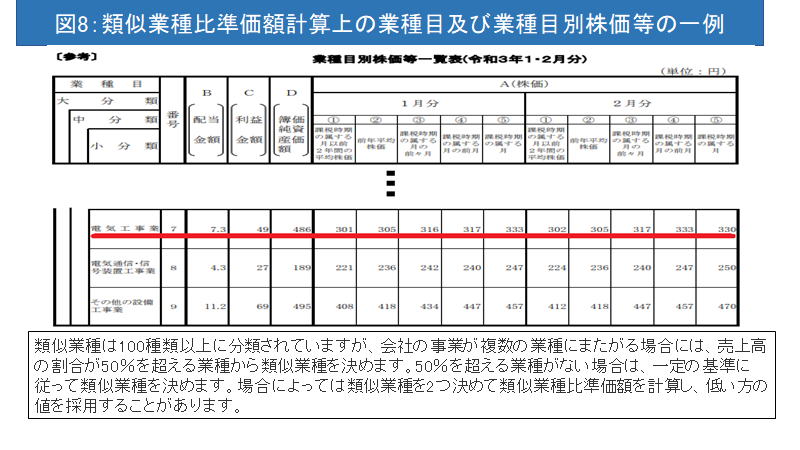

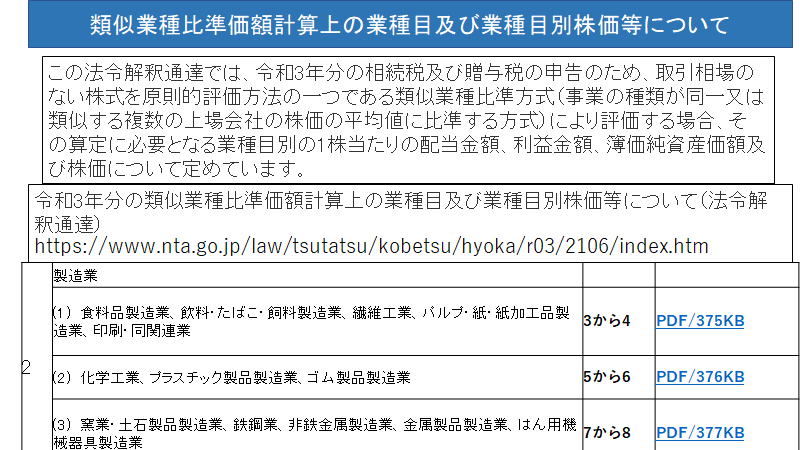

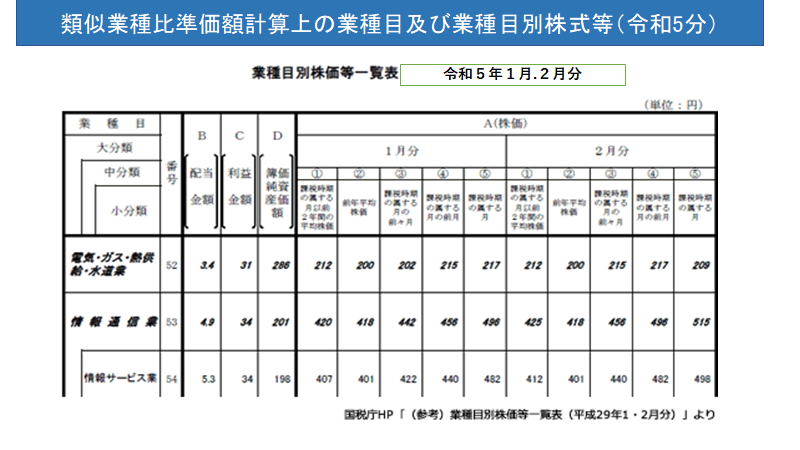

令和5年分の類似業種比準価額計算上の業種目及び業種目別株価等について」

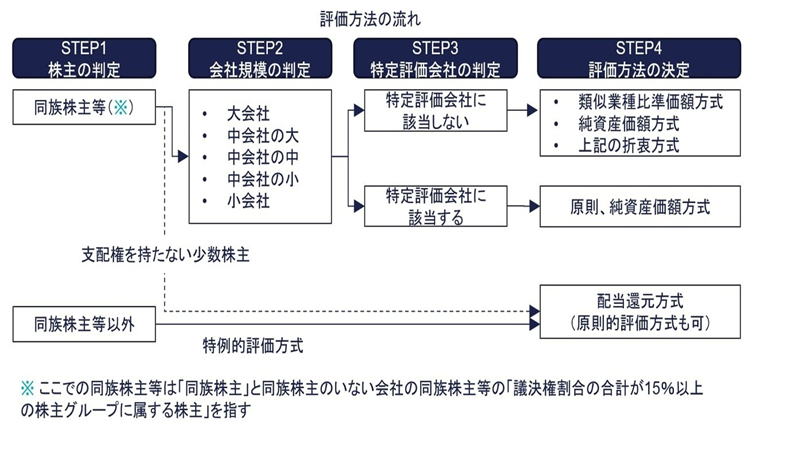

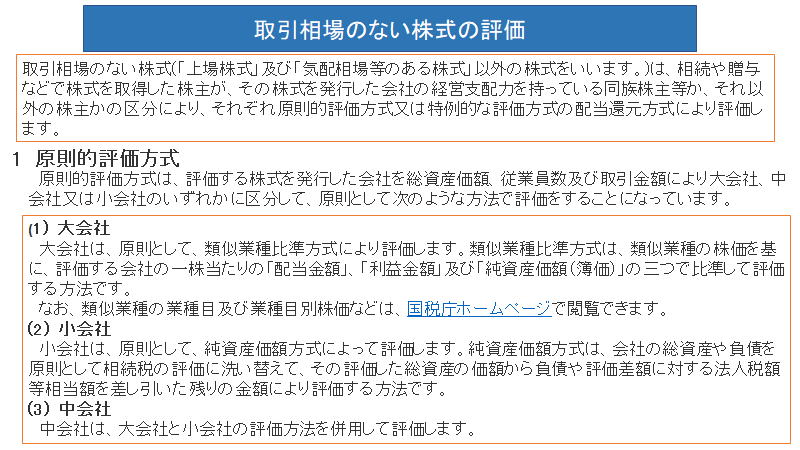

取引相場のない株式の評価

概要

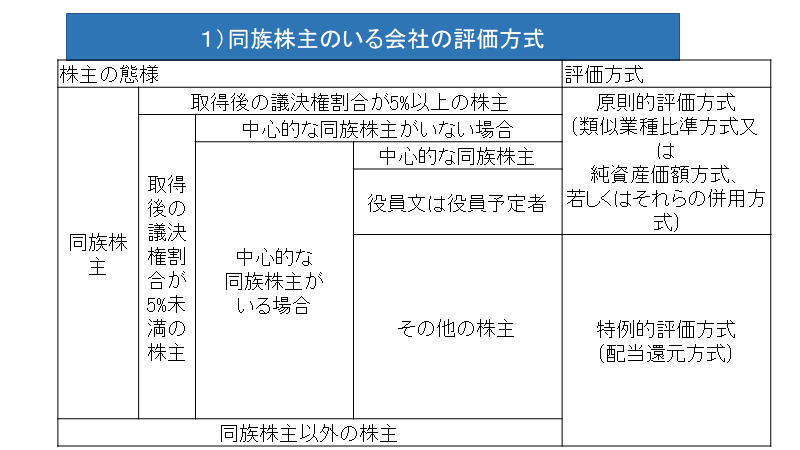

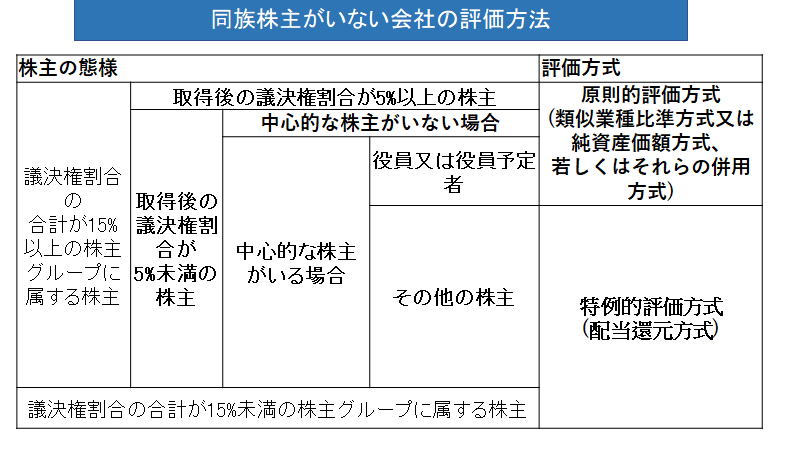

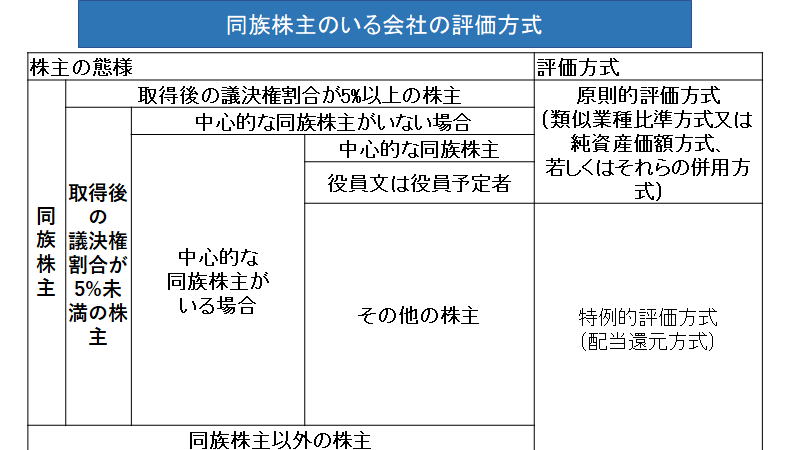

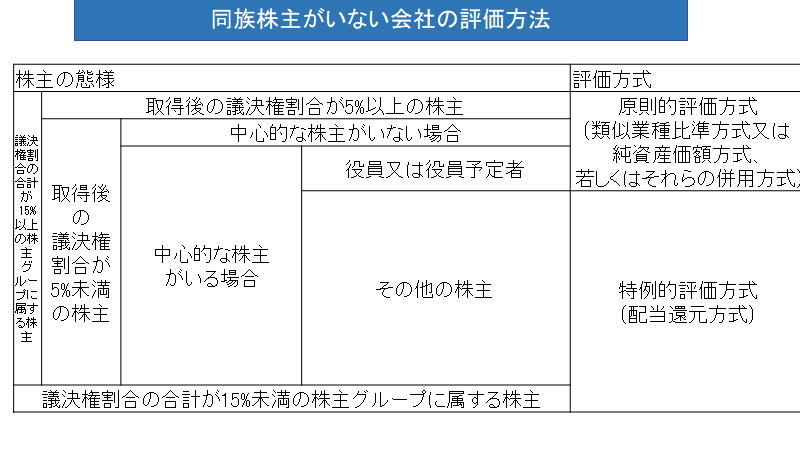

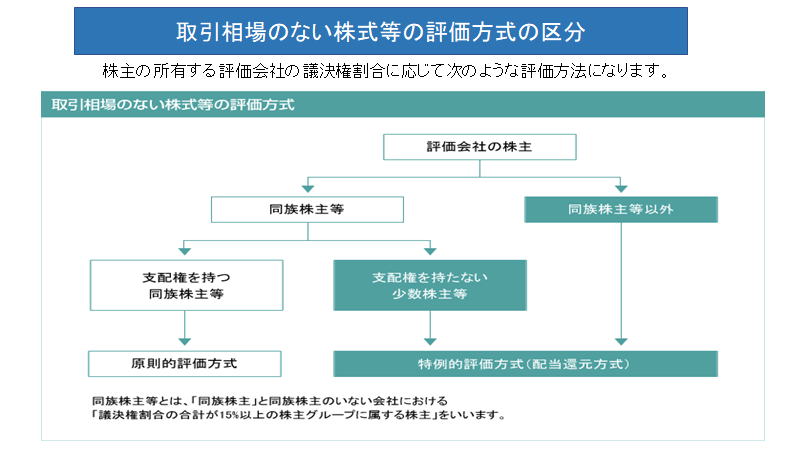

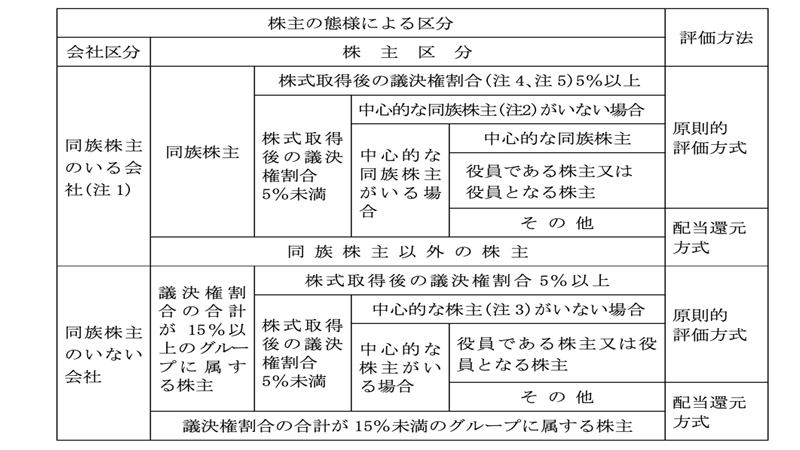

取引相場のない株式(「上場株式」および「気配相場等のある株式」以外の株式をいいます。)は、相続や贈与などで株

式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主等か、それ以外の株主かの区分に

より、それぞれ原則的評価方式または特例的な評価方式である配当還元方式により評価します。

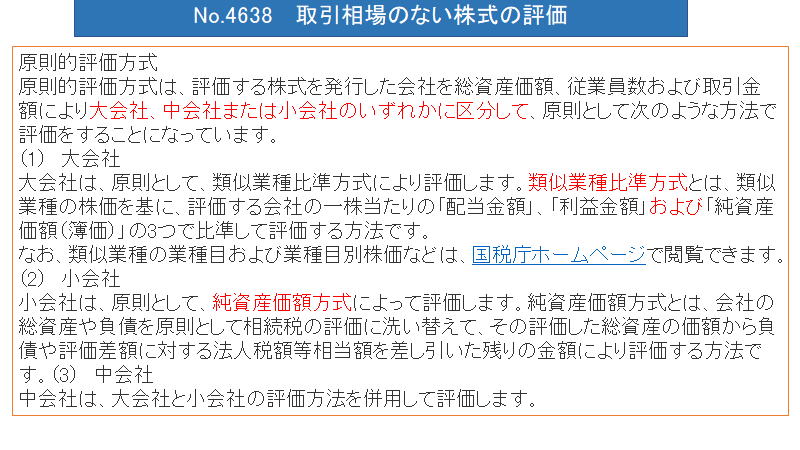

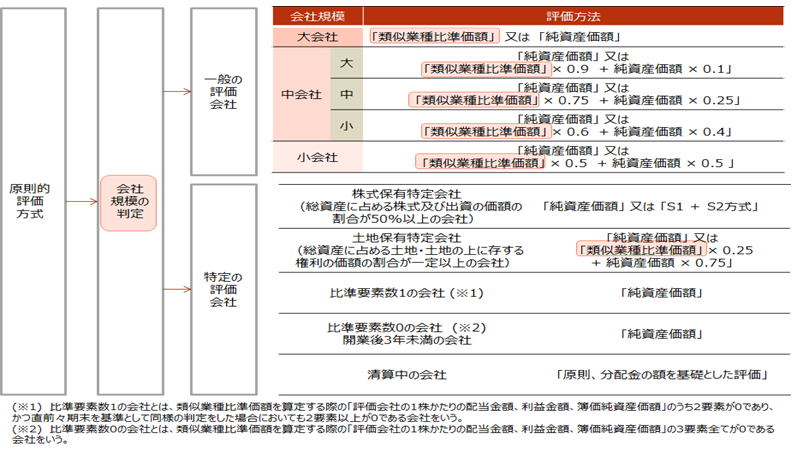

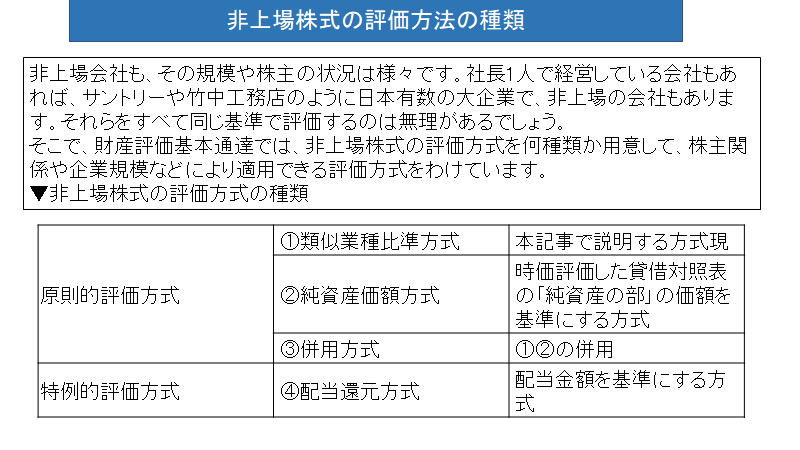

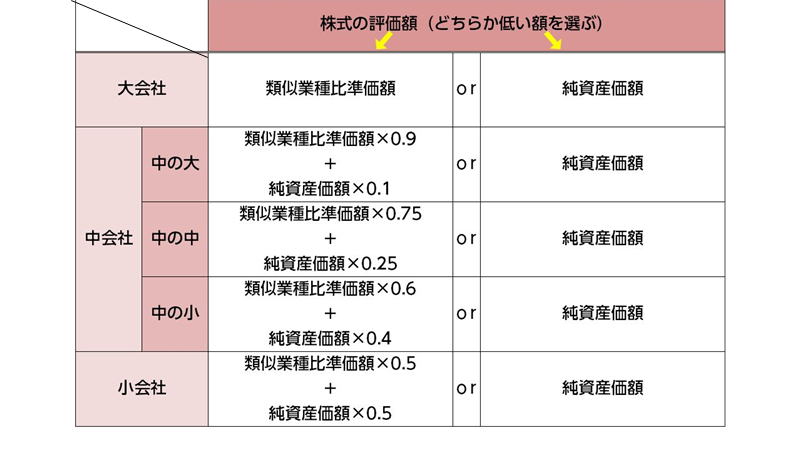

原則的評価方式

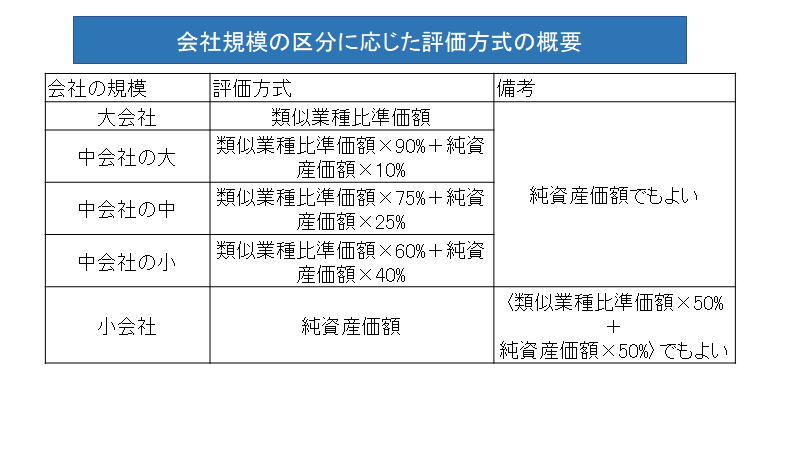

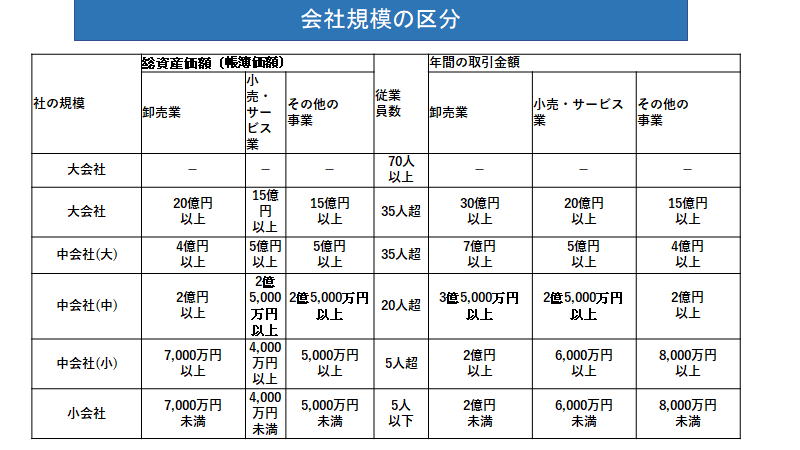

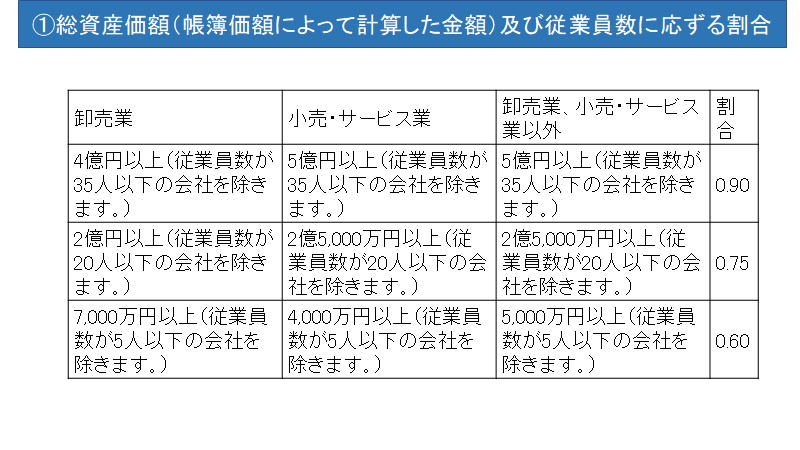

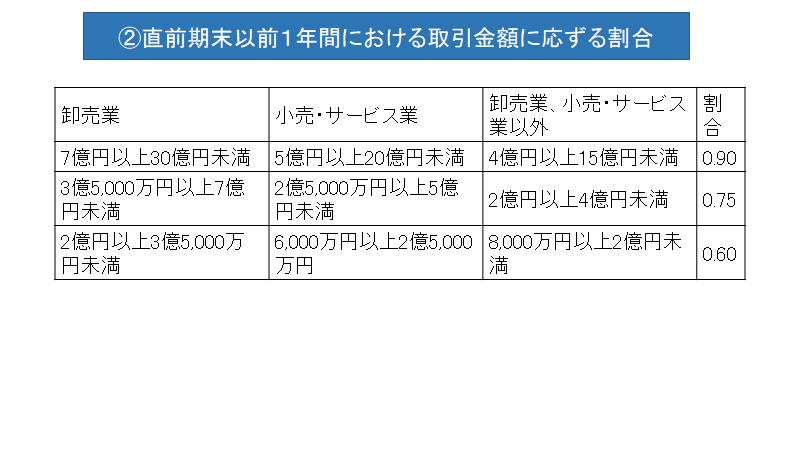

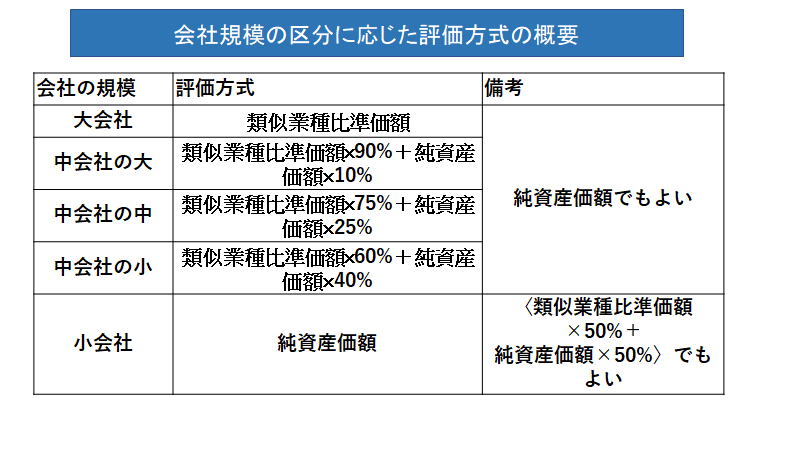

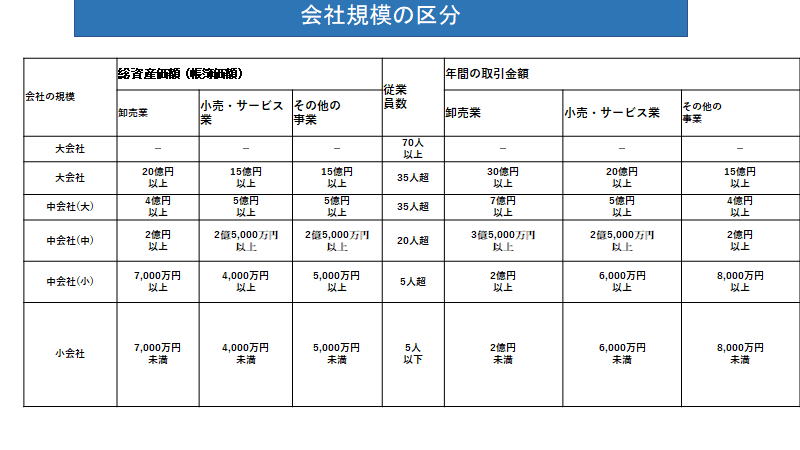

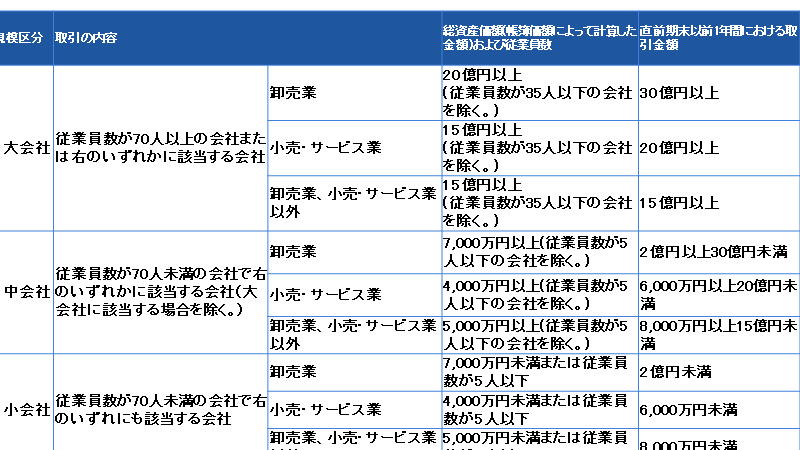

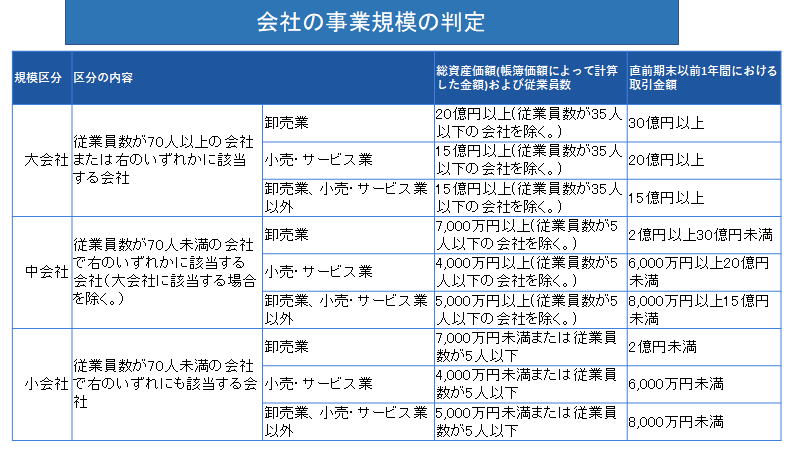

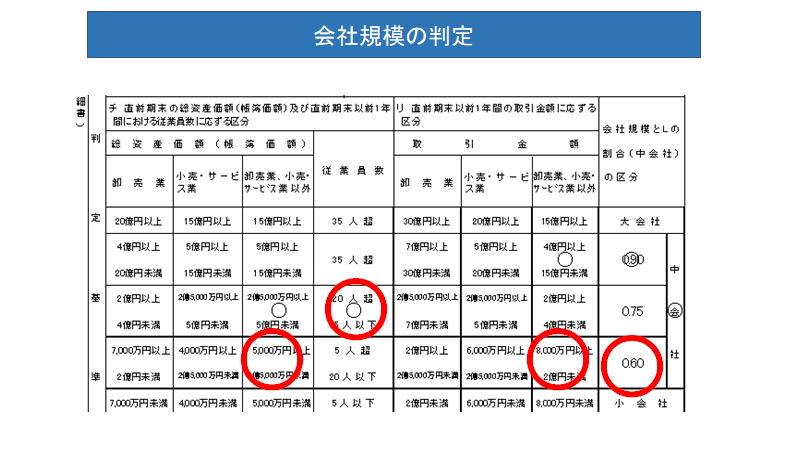

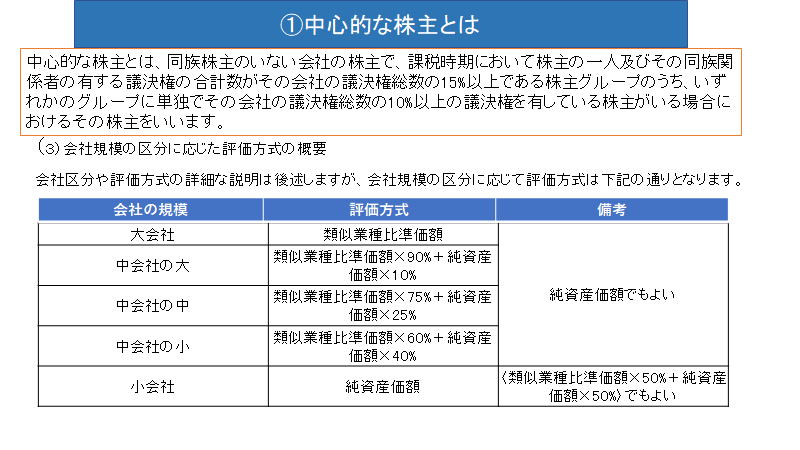

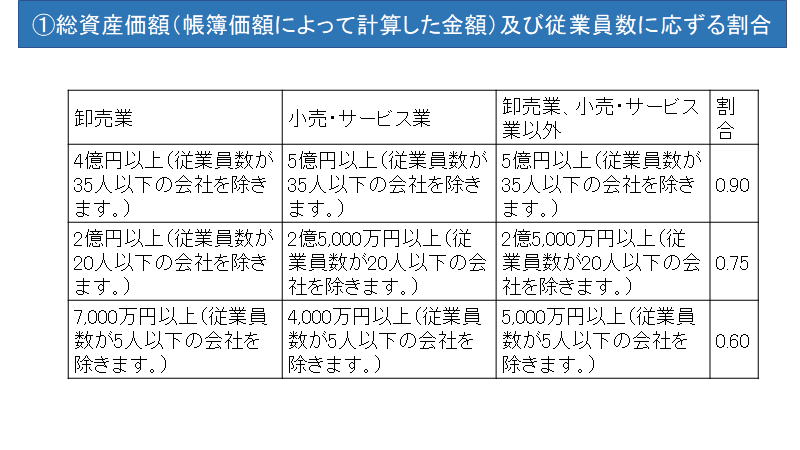

原則的評価方式は、評価する株式を発行した会社を総資産価額、従業員数および取引金額により大会社、中会社また

は小会社のいずれかに区分して、原則として次のような方法で評価をすることになっています。

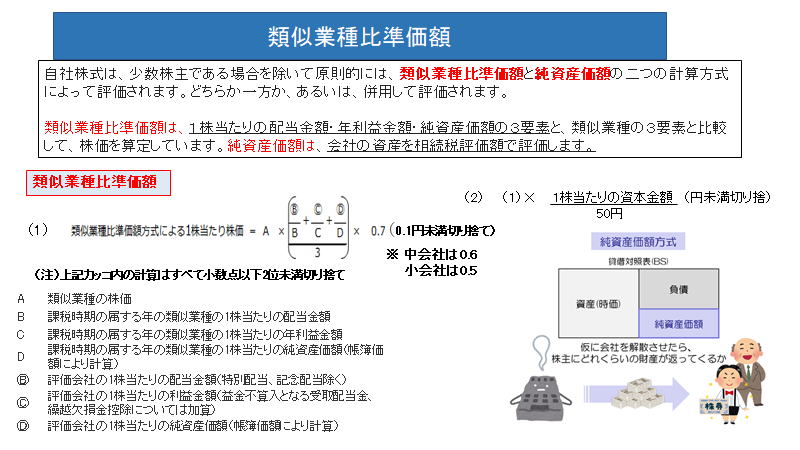

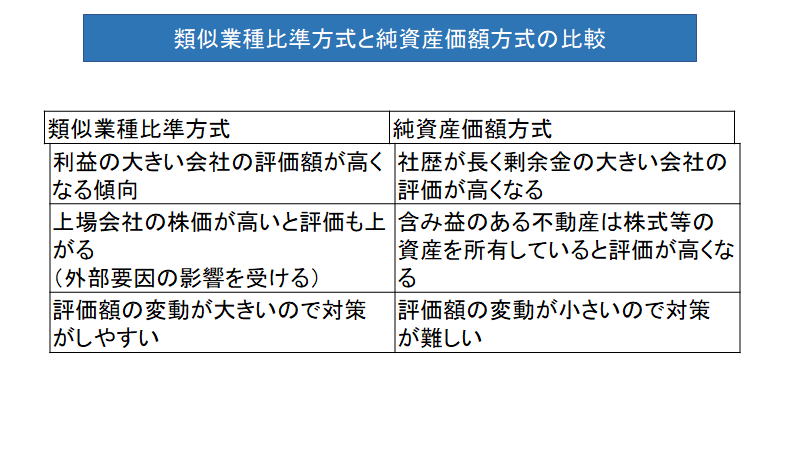

(1) 大会社

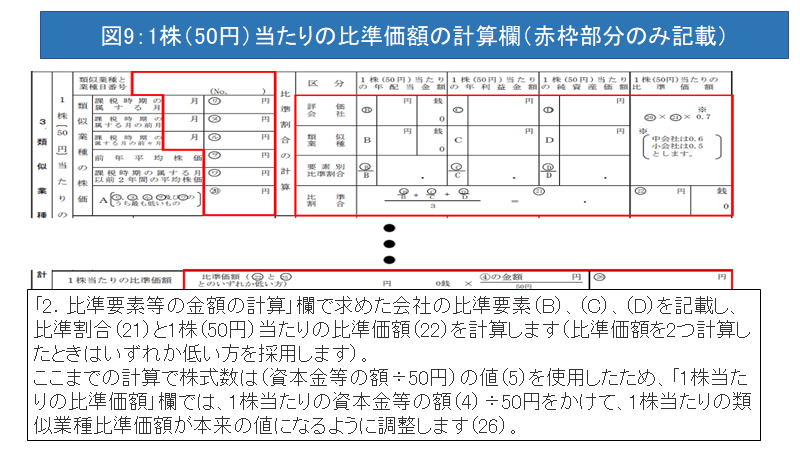

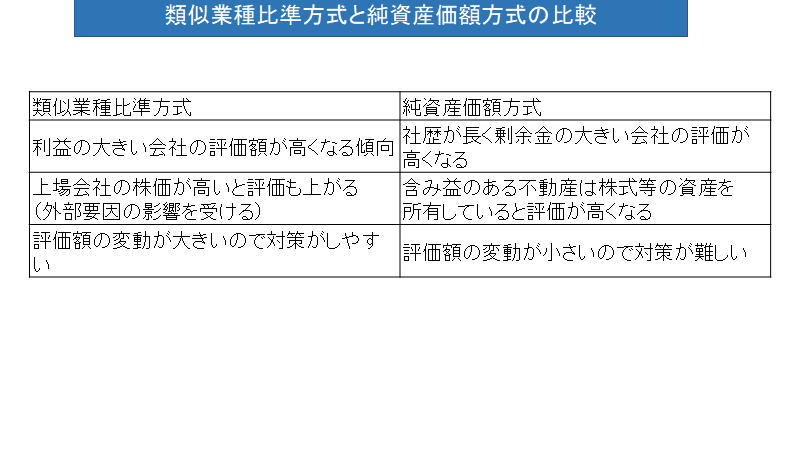

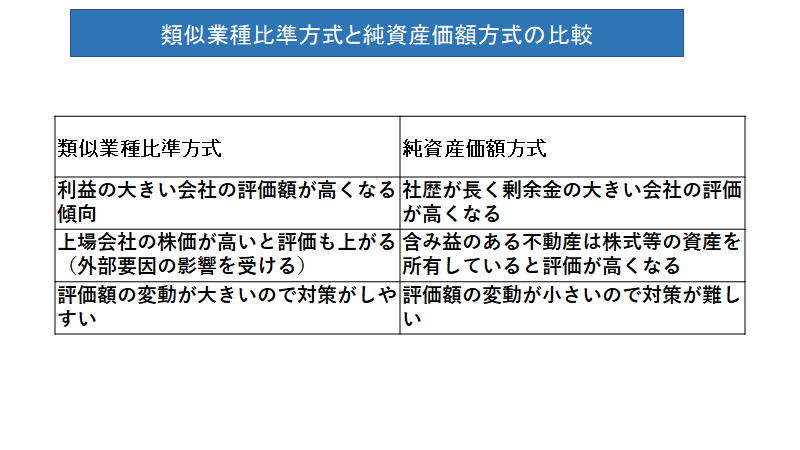

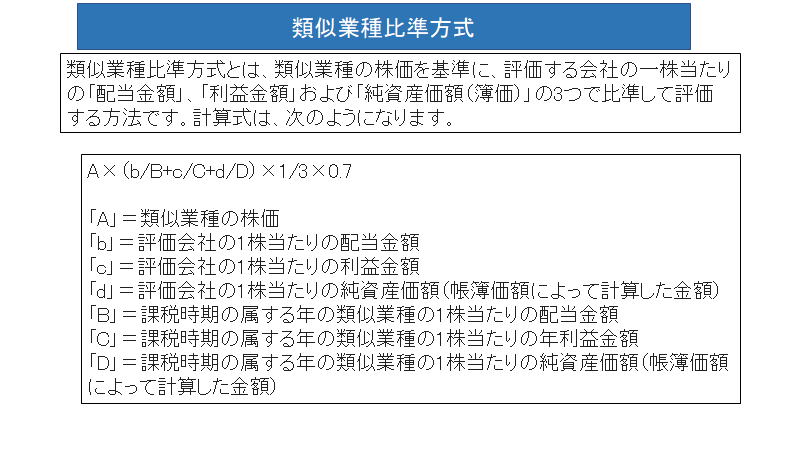

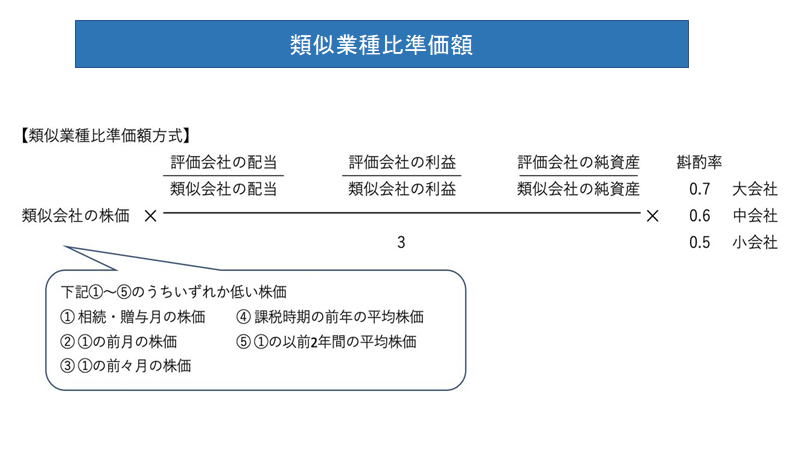

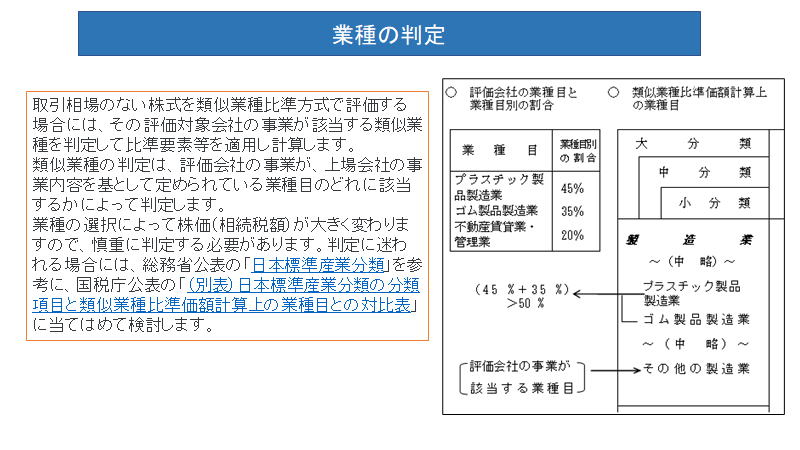

大会社は、原則として、類似業種比準方式により評価します。類似業種比準方式とは、類似業種の株価を基に、評価す

る会社の一株当たりの「配当金額」、「利益金額」および「純資産価額(簿価)」の3つで比準して評価する方法です。

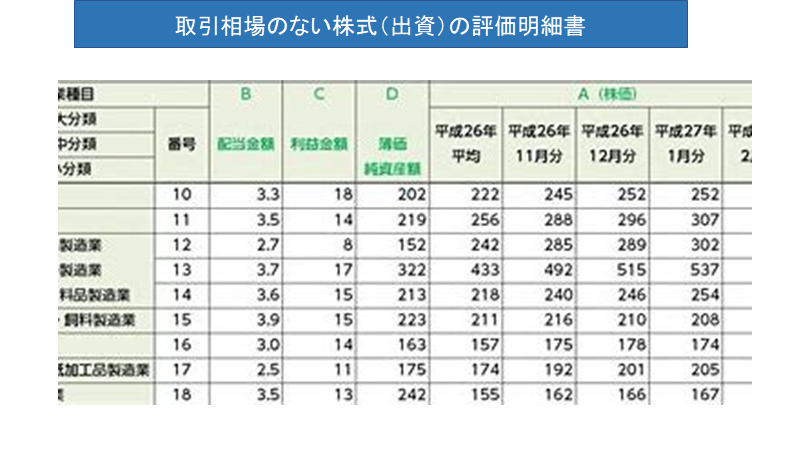

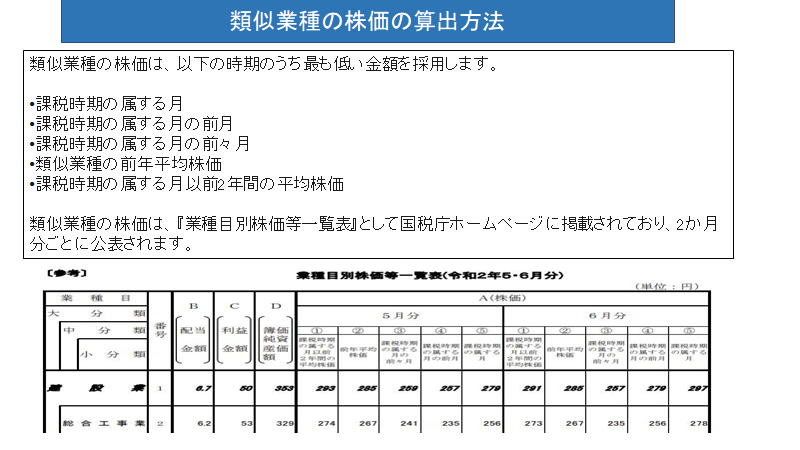

なお、類似業種の業種目および業種目別株価などは、国税庁ホームページで閲覧できます。

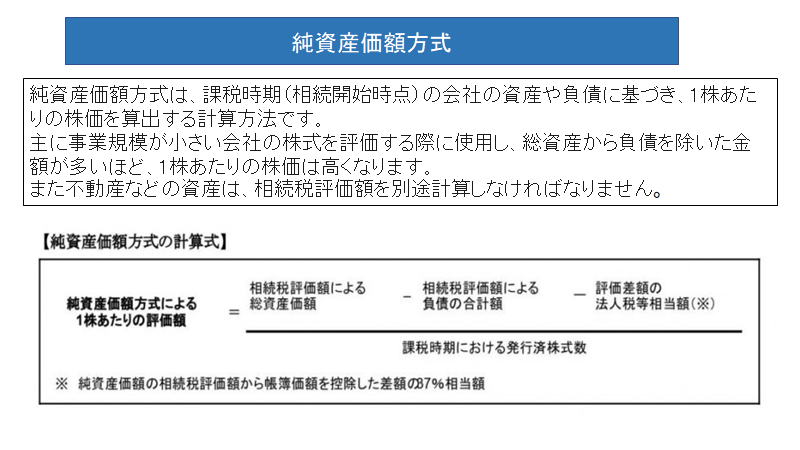

(2) 小会社

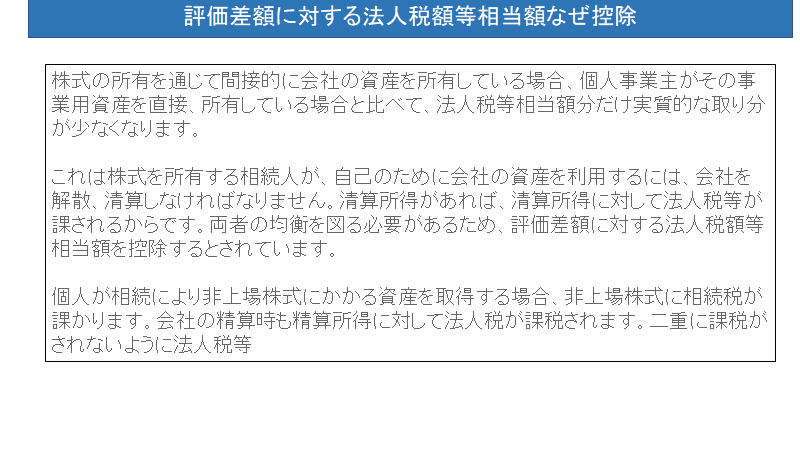

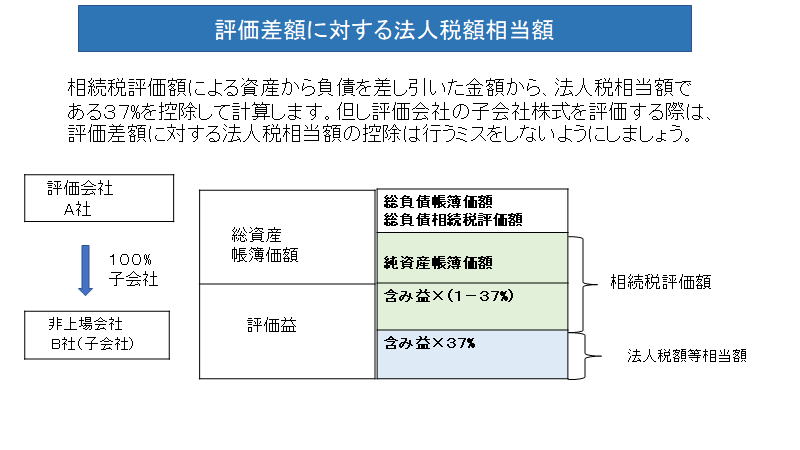

小会社は、原則として、純資産価額方式によって評価します。純資産価額方式とは、会社の総資産や負債を原則として

相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引い

た残りの金額により評価する方法です。

(3) 中会社

中会社は、大会社と小会社の評価方法を併用して評価します。

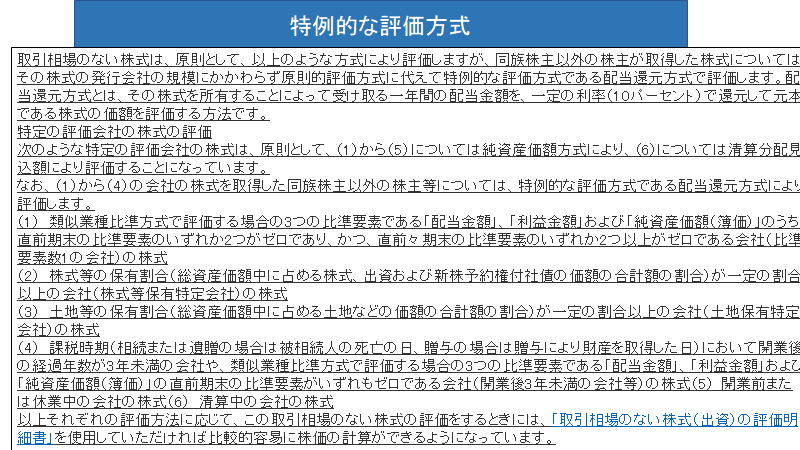

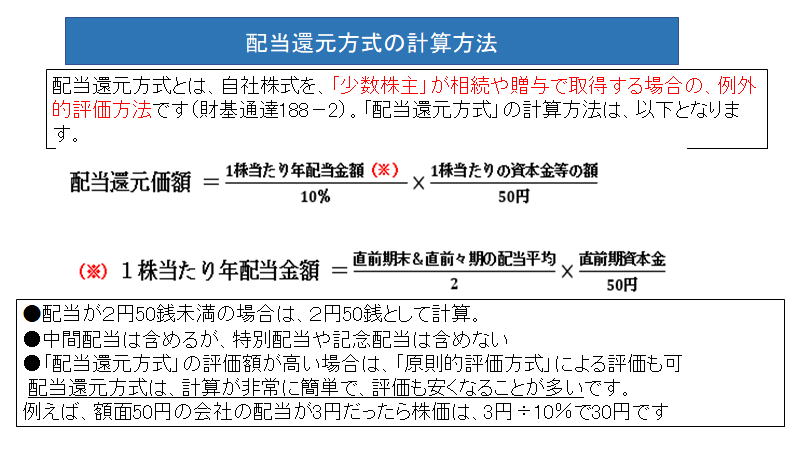

特例的な評価方式

取引相場のない株式は、原則として、以上のような方式により評価しますが、同族株主以外の株主が取得した株式につ

いては、その株式の発行会社の規模にかかわらず原則的評価方式に代えて特例的な評価方式である配当還元方式で

評価します。配当還元方式とは、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10パー

セント)で還元して元本である株式の価額を評価する方法です。

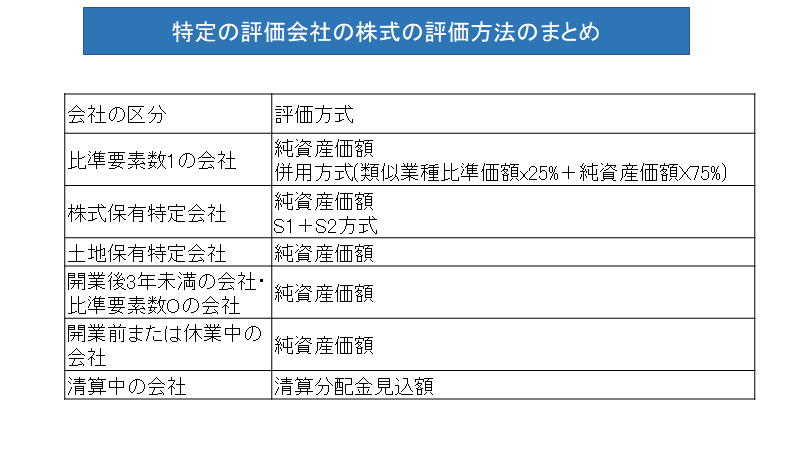

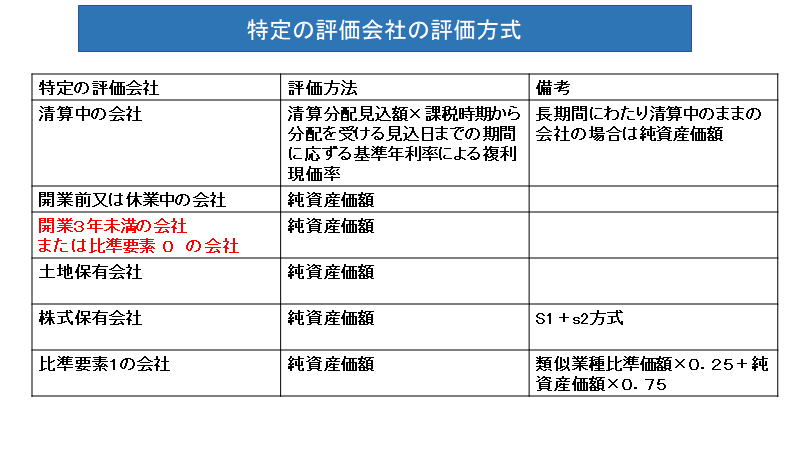

特定の評価会社の株式の評価

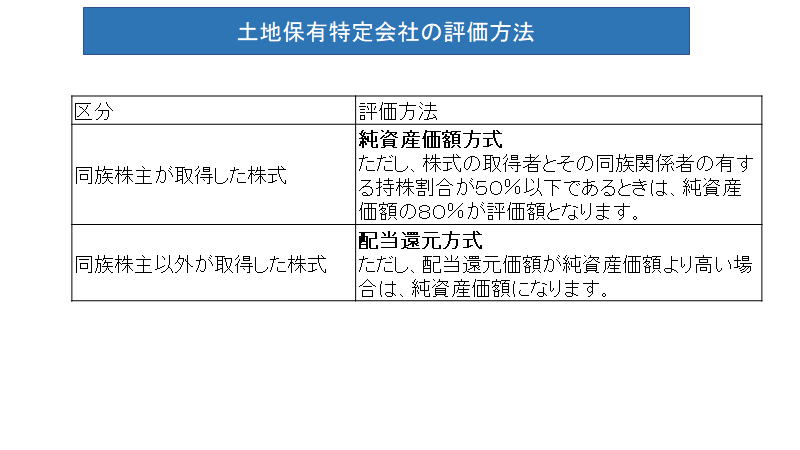

次のような特定の評価会社の株式は、原則として、(1)から(5)については純資産価額方式により、(6)については清算

分配見込額により評価することになっています。

なお、(1)から(4)の会社の株式を取得した同族株主以外の株主等については、特例的な評価方式である配当還

元方式により評価します。

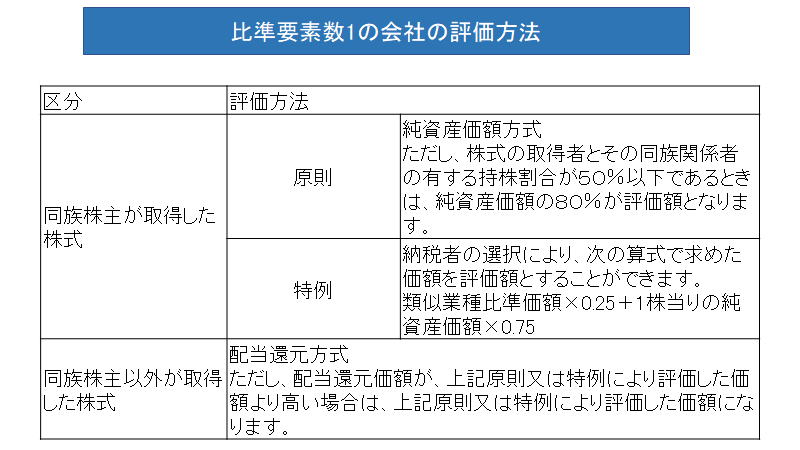

(1) 類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」および「純資産価額(簿価)」

のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロで

ある会社(比準要素数1の会社)の株式

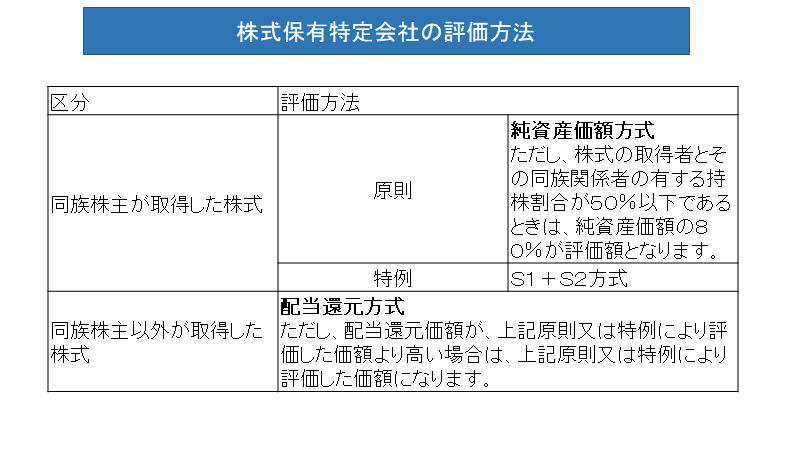

(2) 株式等の保有割合(総資産価額中に占める株式、出資および新株予約権付社債の価額の合計額の割合)が一定

の割合以上の会社(株式等保有特定会社)の株式

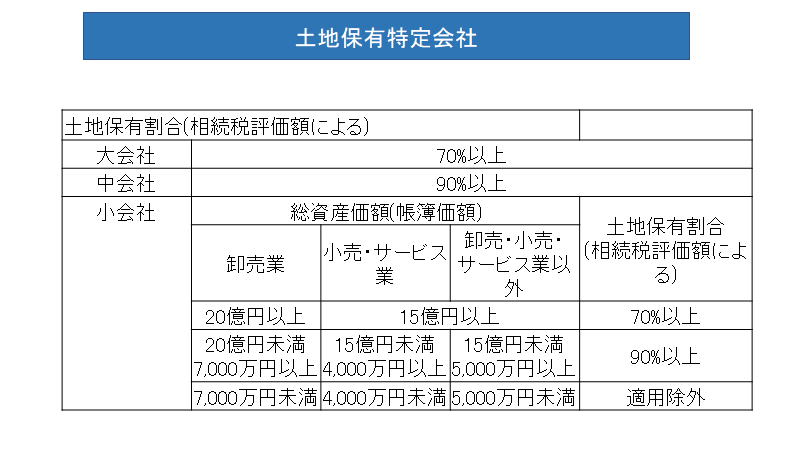

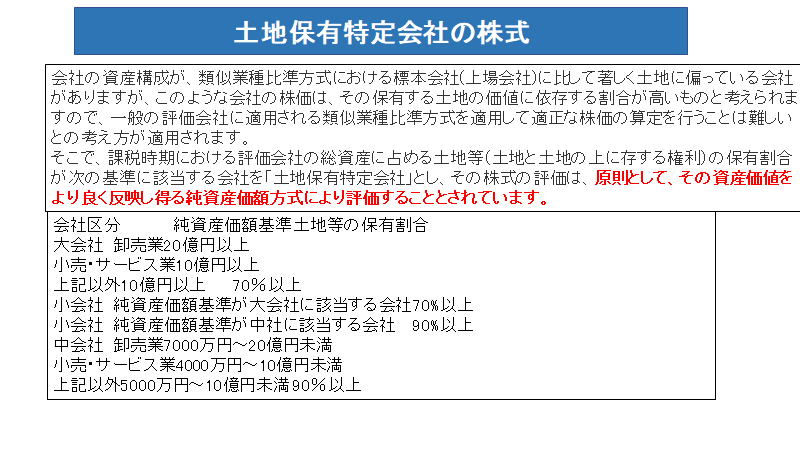

(3) 土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保

有特定会社)の株式

.

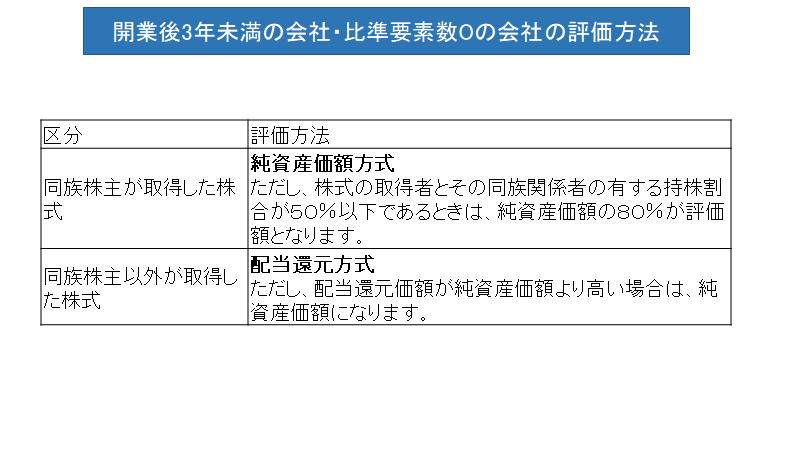

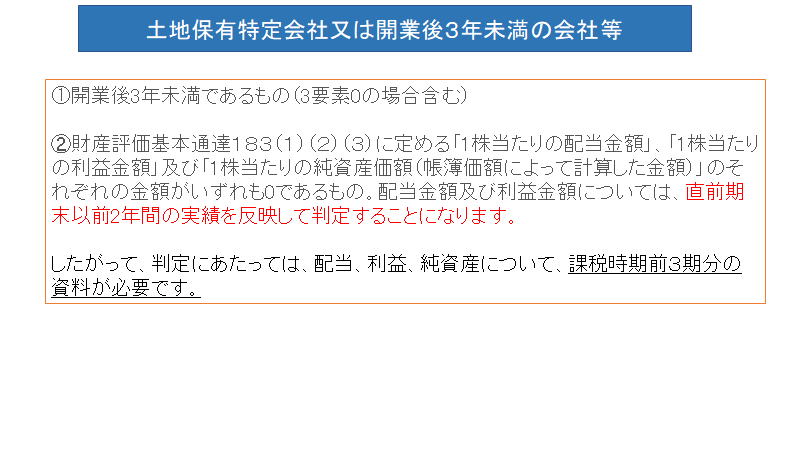

(4) 課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において

開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利

益金額」および「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の

株式

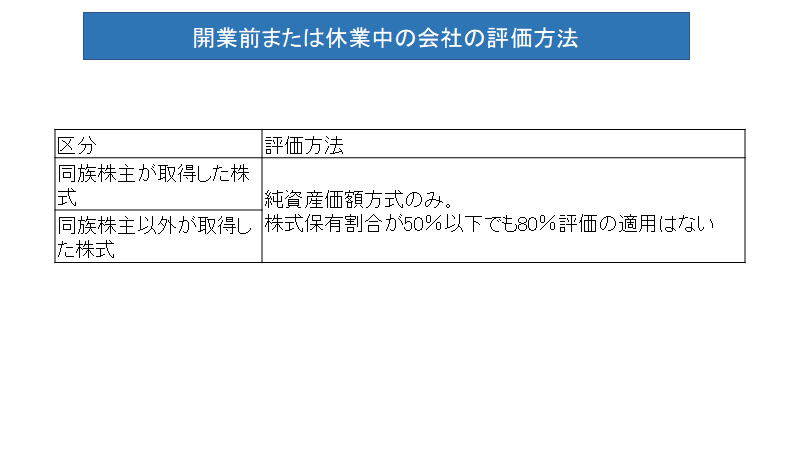

(5) 開業前または休業中の会社の株式

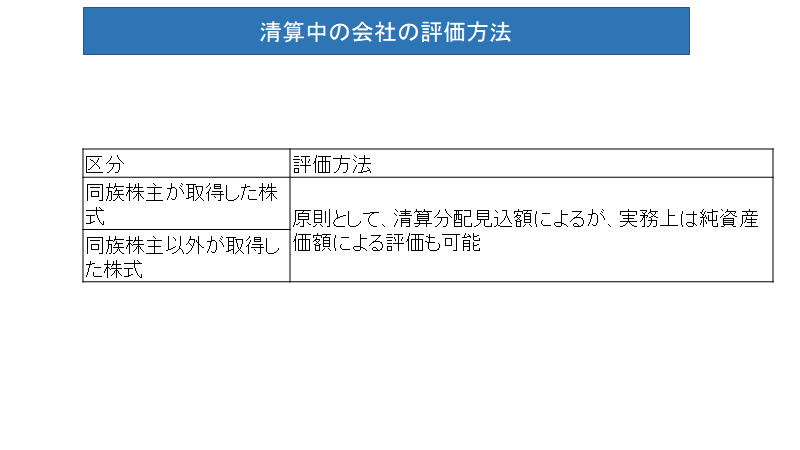

(6) 清算中の会社の株式

以上それぞれの評価方法に応じて、この取引相場のない株式の評価をするときには、「取引相場のない株式(

出資)の評価明細書」を使用していただければ比較的容易に株価の計算ができるようになっています

目次

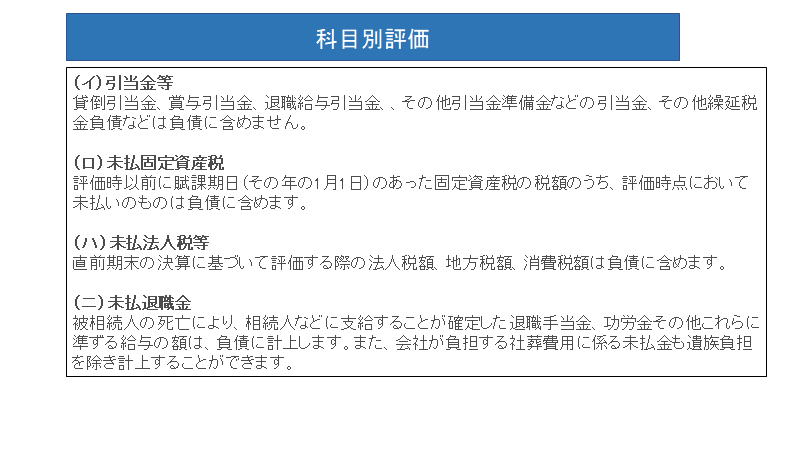

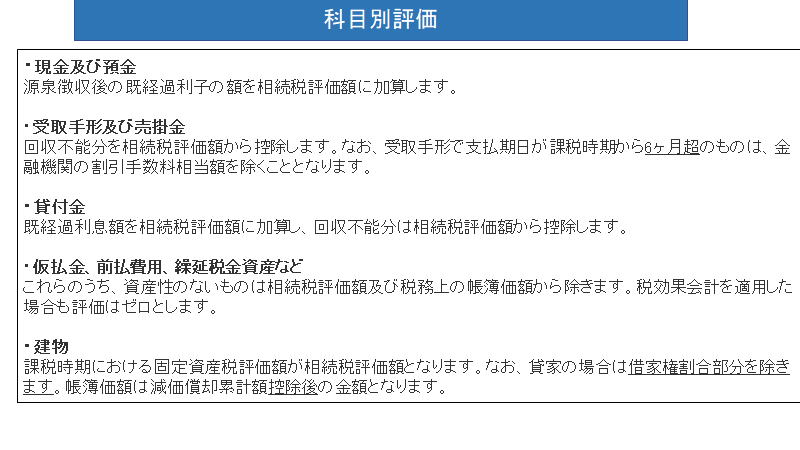

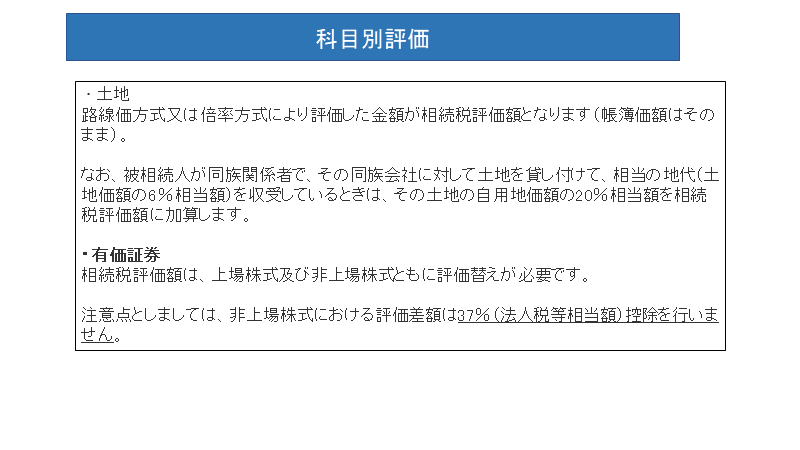

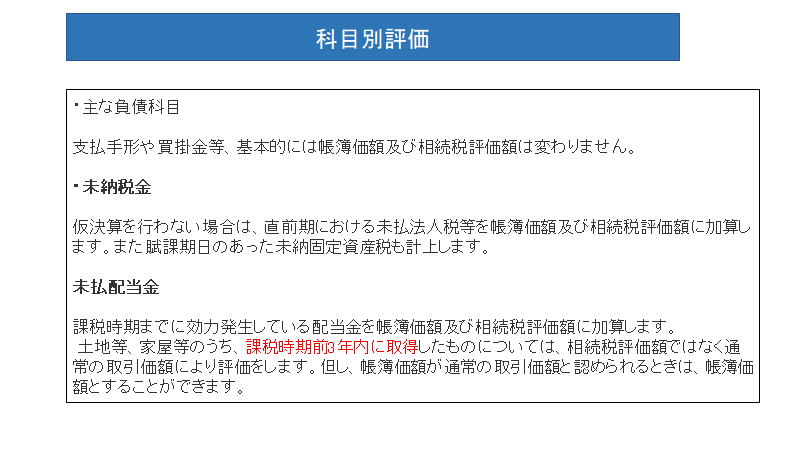

3.科目別評価

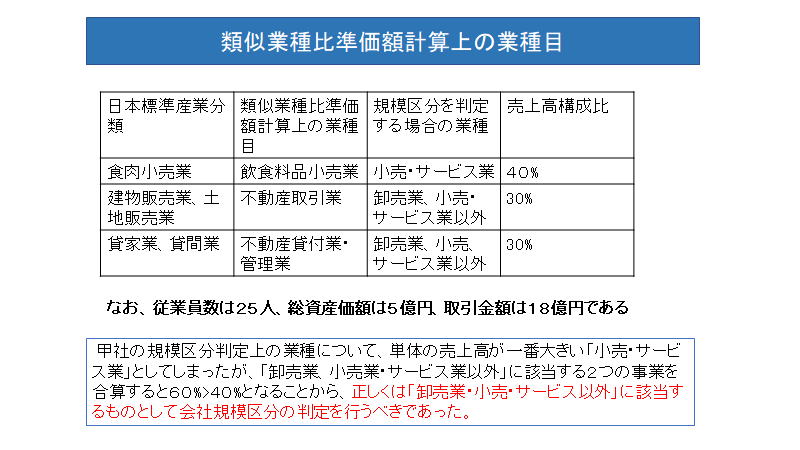

11.類似業種比準価額計算上の業種目及び業種目及び業種目別株価等の一例

17.会社規模の区分

18.総資産価額(帳簿価額によって計算した金額)及び従業員数に応ずる割合

19.総資産価額(帳簿価額によって計算した金額)及び従業員数に応ずる割合

21.地保有特定会社

27.清算中の会社の評価方法

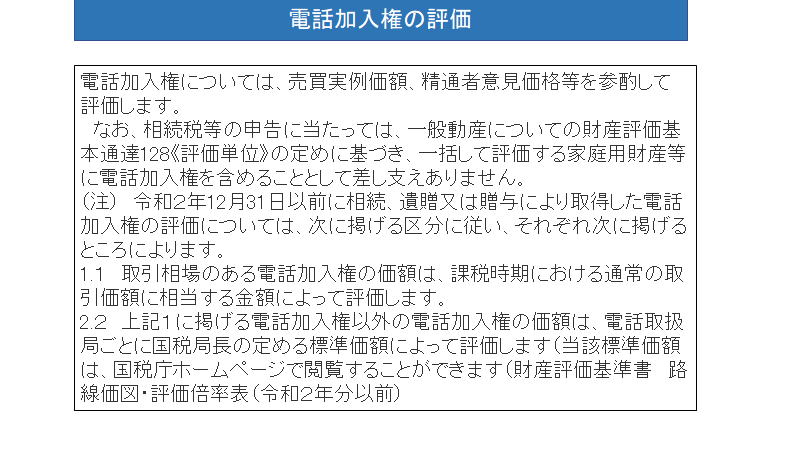

31.電話加入権の評価

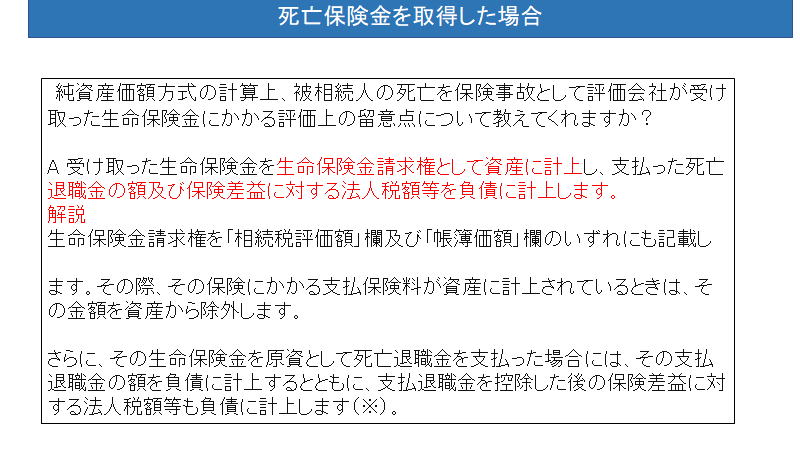

33.死亡保険金を取得した場合

39.配当期待権

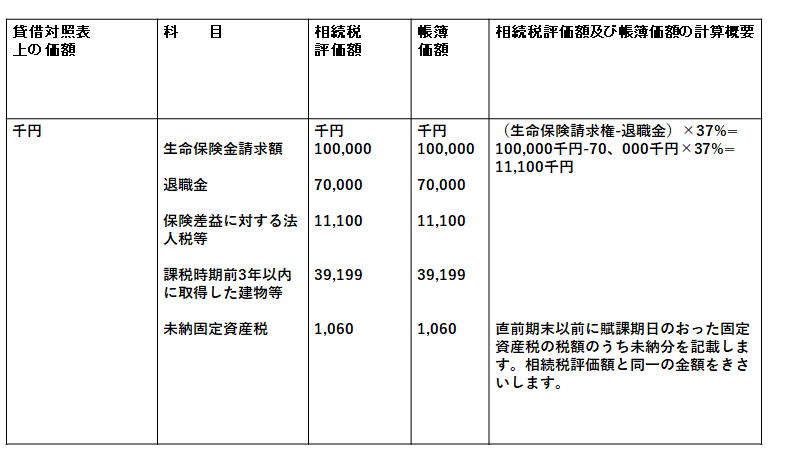

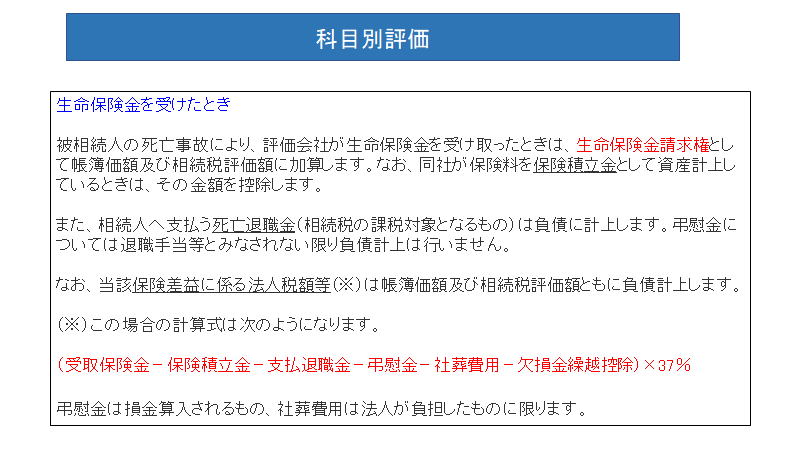

40.生命保険金請求権・保険積立金・死亡退職金・保険差益に対する法人税額

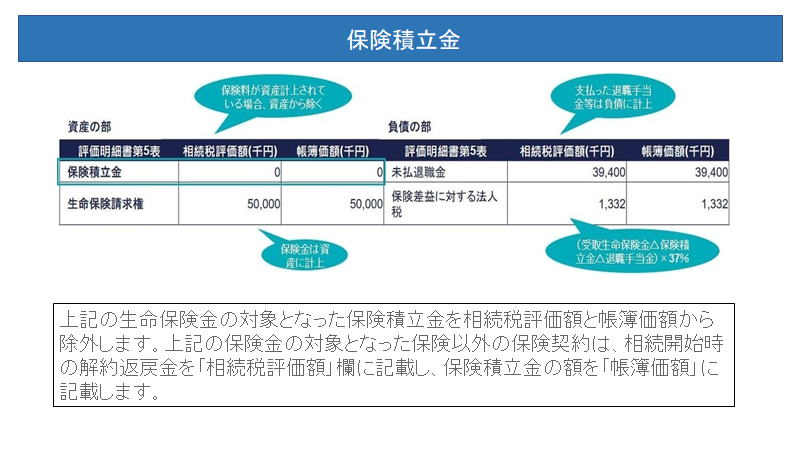

41.保険積立金

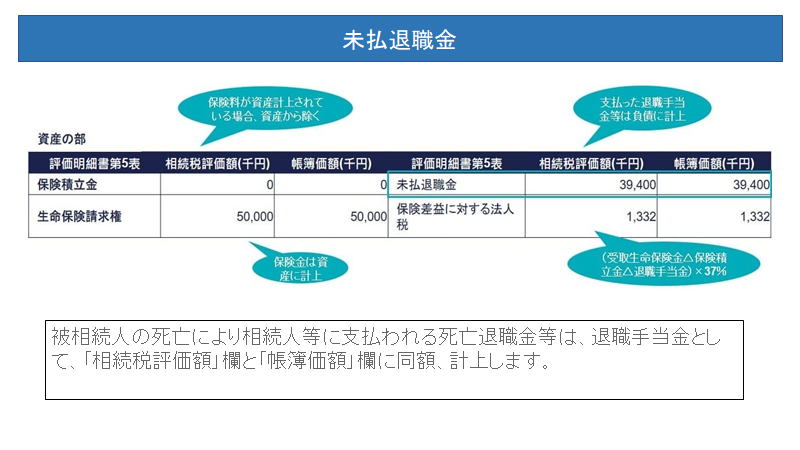

42.未払退職金

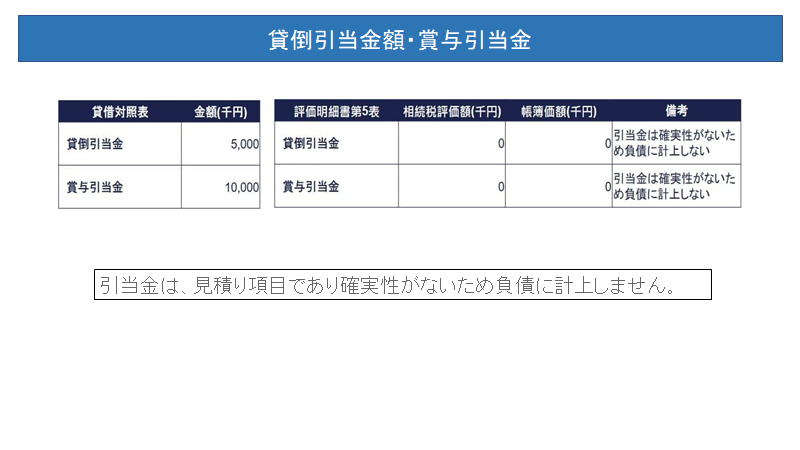

44.貸倒引当金額・賞与引当金

46.評価方法の流れ

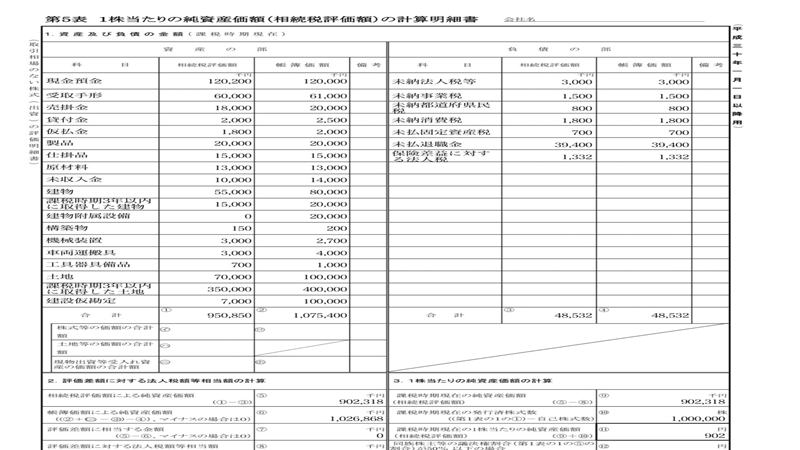

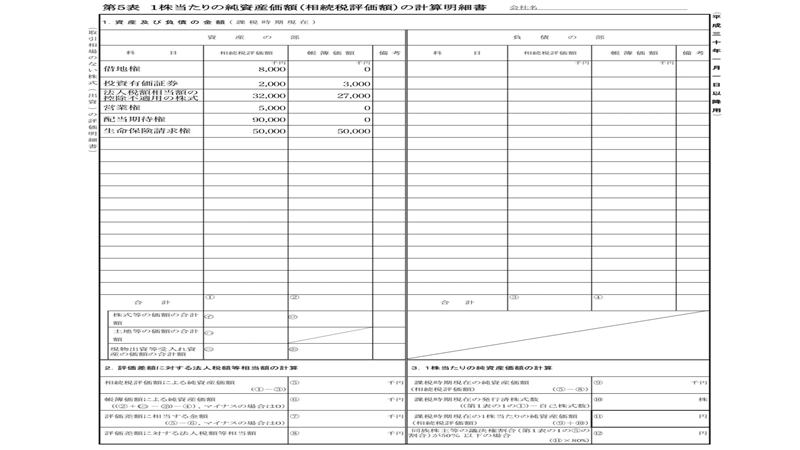

48.相続税評価額の計算明細書

49.特例的な評価方式

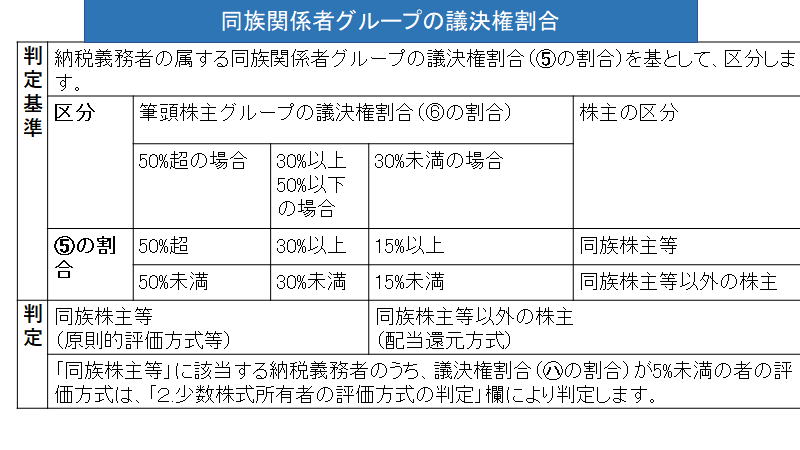

51.同族株主

55.会社規模の区分

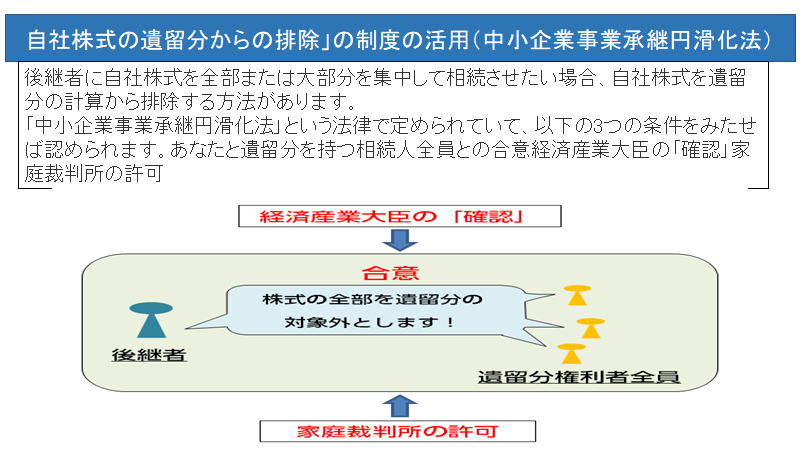

58.自社株式の遺留分からの排除の制度の活用(中小企業事業承継円滑化法)

60.会社の事業規模の判定

65.配当還元方式の計算方法

66.純資産価額方式

68.会社株式の相続税評価額は評価差益に対する法人税相当額は

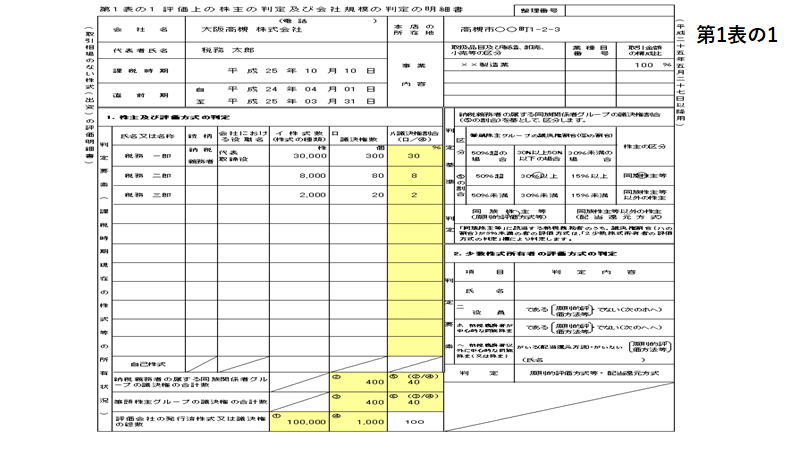

71.第1表の1

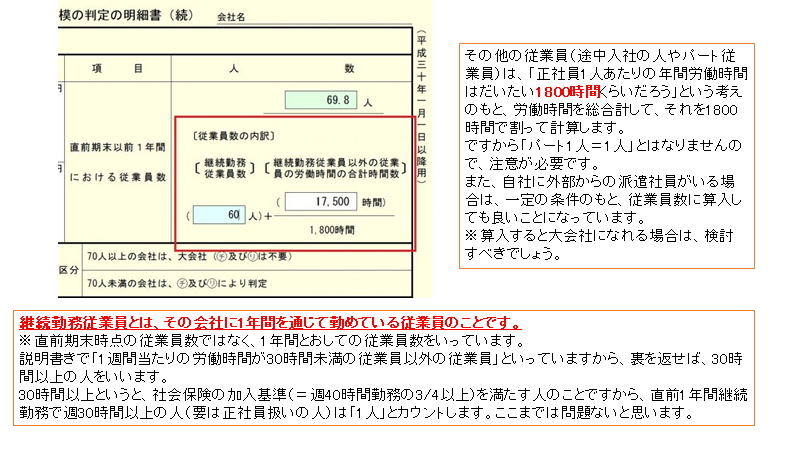

72.規模判定の明細書

73.取引相場のない株式の評価

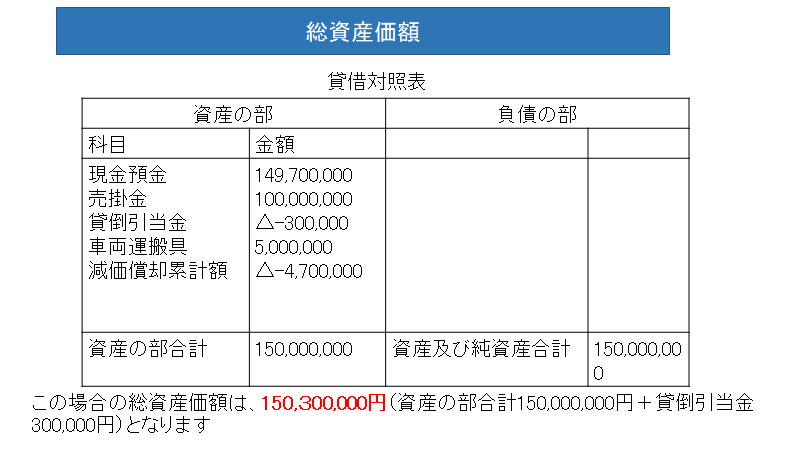

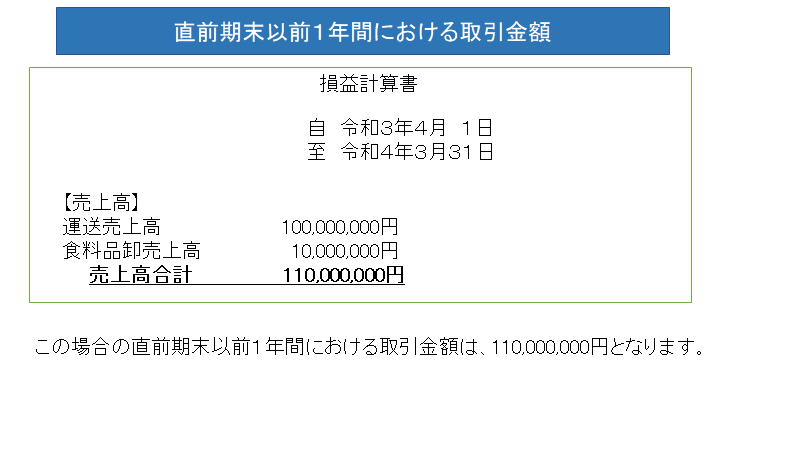

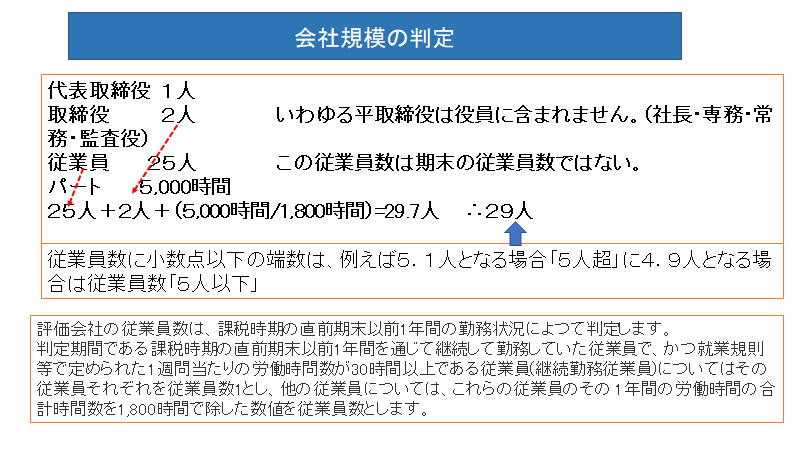

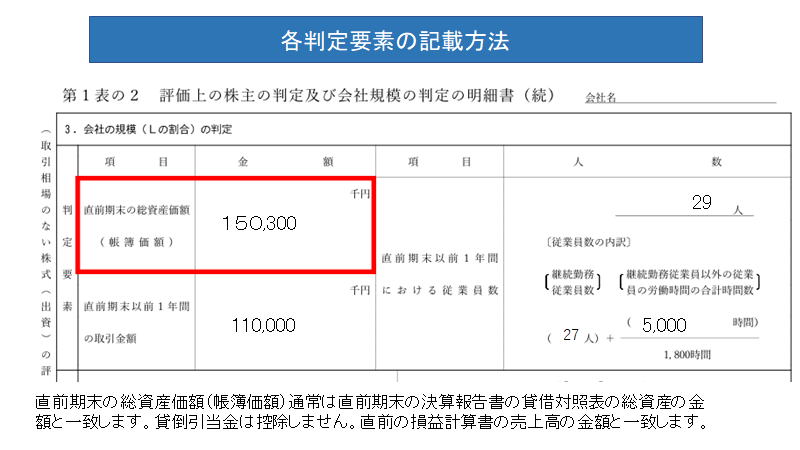

75.総資産価額

77.会社規模の判定

79.会社規模の判定

80.業種の判定

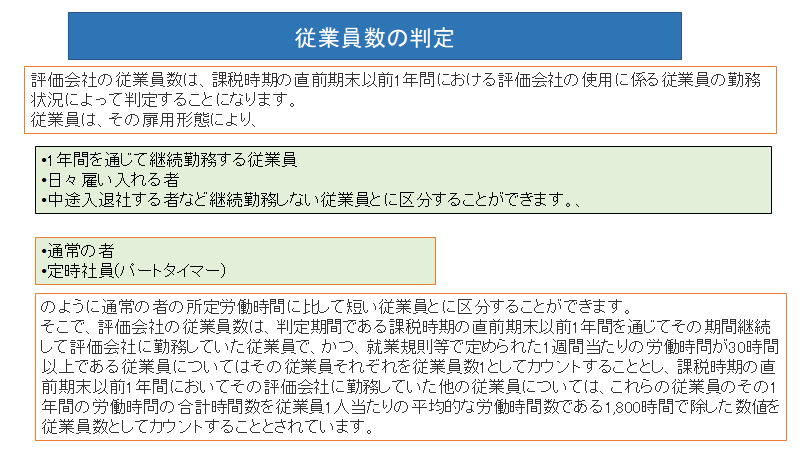

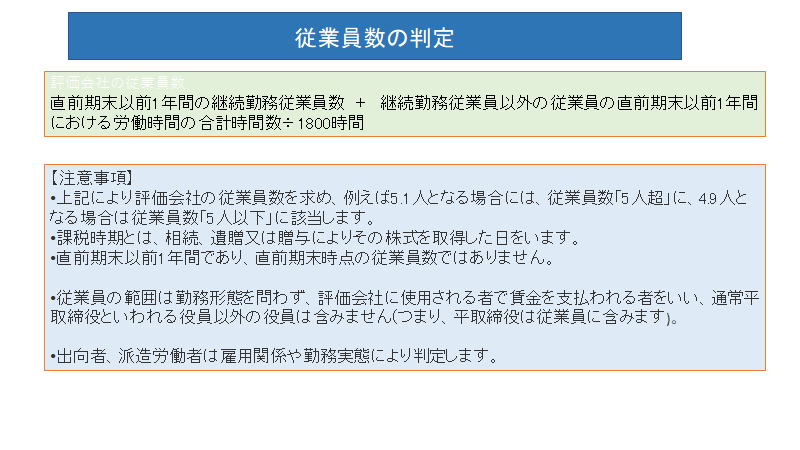

81.従業員数の判定

82.従業員数の判定

83.類似業種比準価額.

85.特定の評価会社の評価方法

86.会社規模の区分

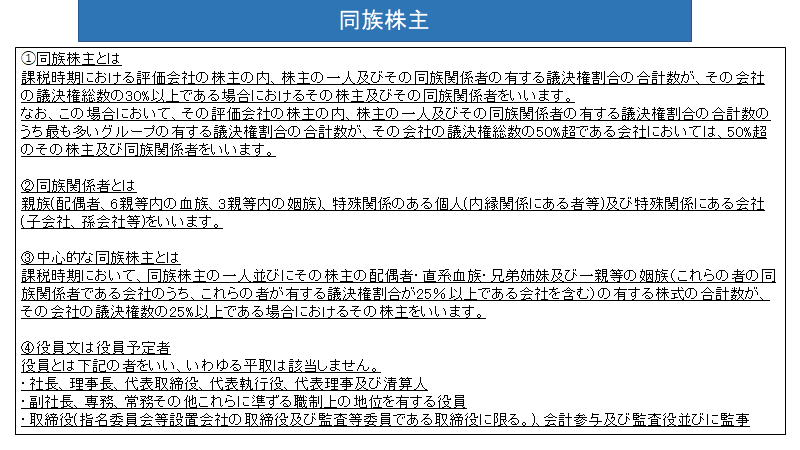

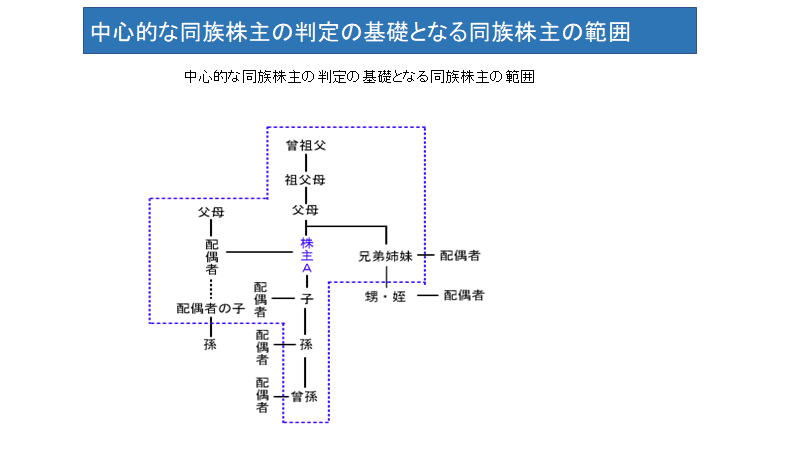

90.中心的な株主とは

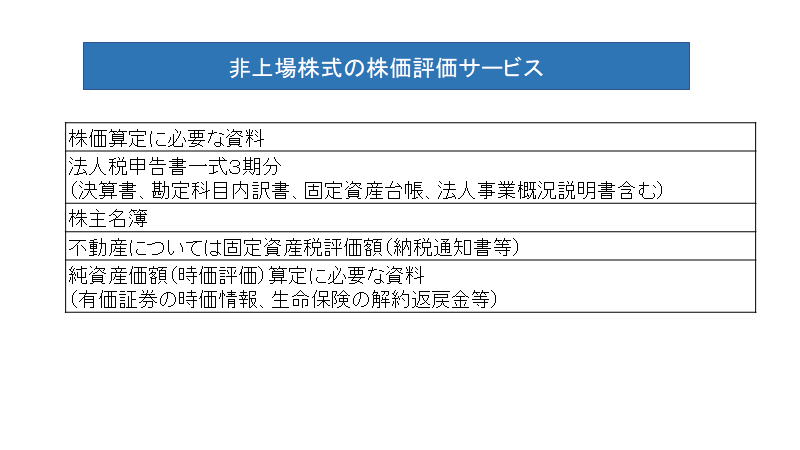

91.非上場株式の評価方法

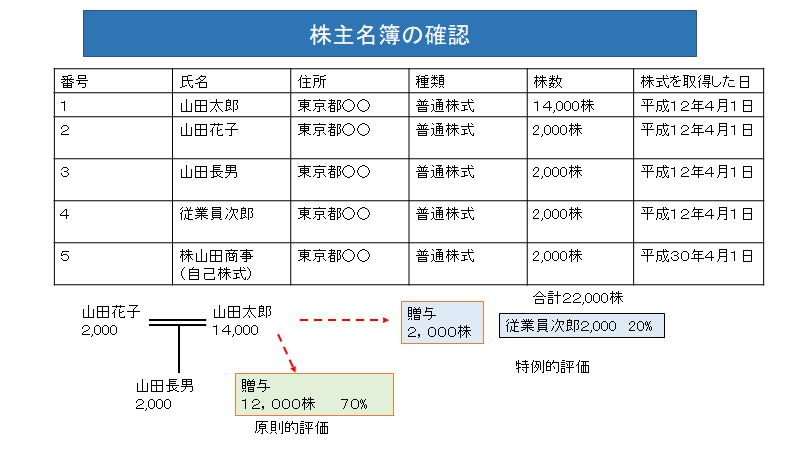

93.株主名簿の確認

94.定款・履歴事項全部証明書

96.土地保有特定会社の株式

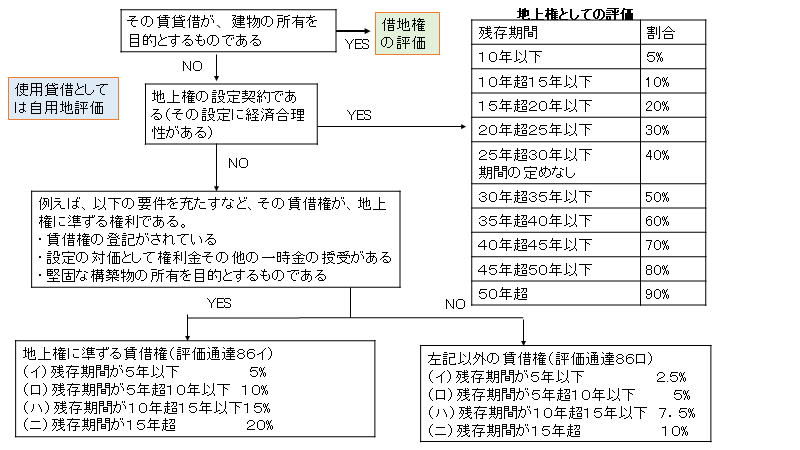

98.地上権としての評価

99.借地権の評価

100.プロフィール

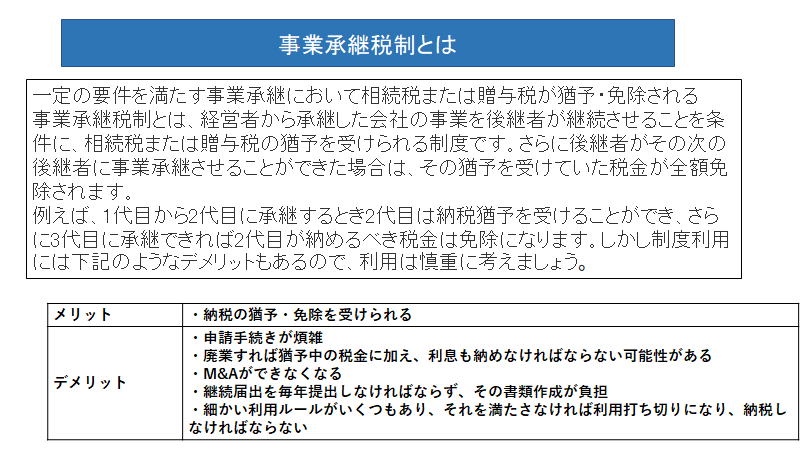

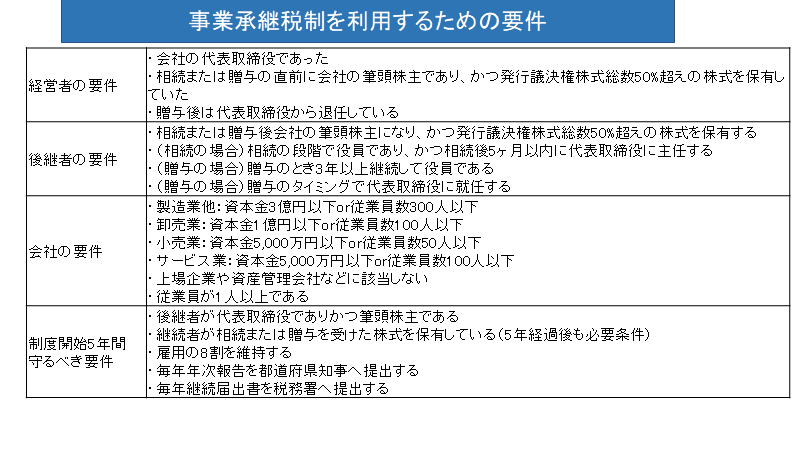

非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)

非上場株式等についての相続税の納税猶予及び免除の特例等(「法人版事業承継税制」といいま

す。)には、租税特別措置法第70条の7の6から第70条の7の8までの各規定による措置(「特例措

置」といいます。)と同法第70条の7の2から第70条の7の4までの各規定による措置(「一般措置」

といいます。)の2つの制度があり、特例措置については、平成30年1月1日から令和9年12月31日

までの10年間の制度とされています。

それぞれの制度のあらましと主な違いについては次のとおりです。

法人版事業承継税制は、後継者である相続人等が、中小企業における経営の承継の円滑化に関

する法律の認定を受けている非上場会社の株式等を相続または遺贈により取得した場合において

、その非上場株式等に係る相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡

等により、納税が猶予されている相続税の納付が免除される制度です。

〇?法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非

上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与

税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予

されている贈与税・相続税の納付が免除される制度です。

?平成30年度税制改正では、法人版事業承継税制について、これまでの措置に加え、10年間の

措置として、納税猶予の対象となる非上場株式等の制限(総株式数の3分の2まで)の撤廃や、納

税猶予割合の引上げ(80%から100%)等がされた特例措置が創設されました。

〇?なお、法人版事業承継税制の適用に当たっては、「中小企業における経営の承継の円滑化に

関する法律」に基づく認定等が必要となりますが、認定等に係る申請書・報告書の提出に関する窓

口・お問い合わせ先は、都道府県の担当課となります。

179 取引相場のない株式の評価の原則

180 類似業種比準価額

181 類似業種

181-2 評価会社の事業が該当する業種目

182 類似業種の株価

183-2 類似業種の1株当たりの配当金額等の計算

184 類似業種比準価額の修正

185 純資産価額

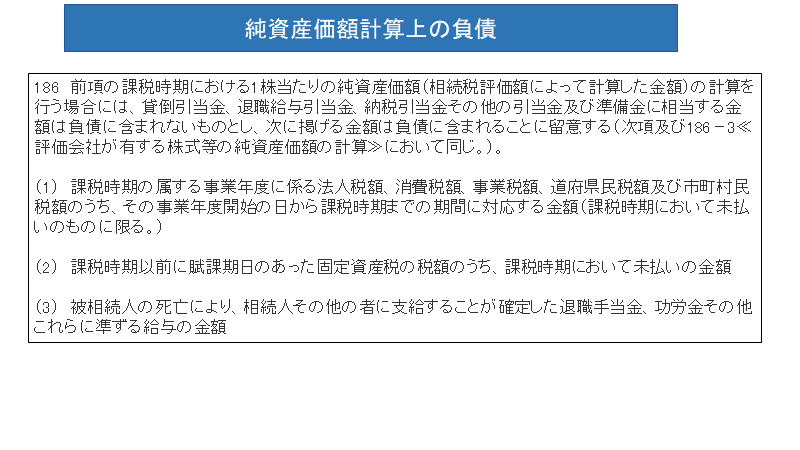

186 純資産価額計算上の負債

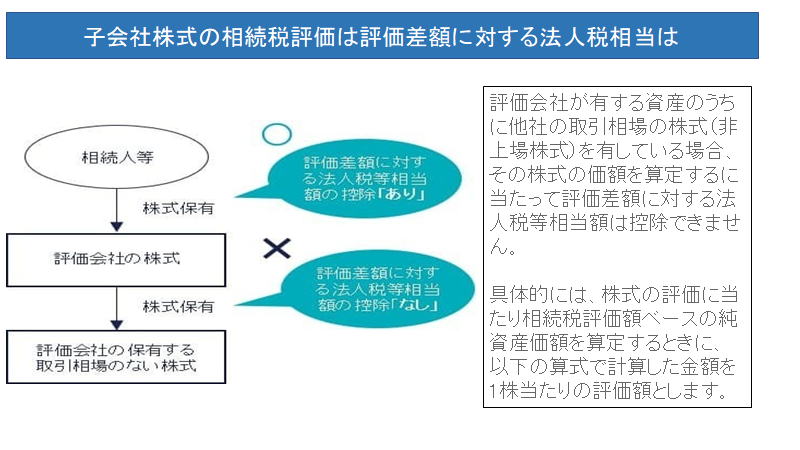

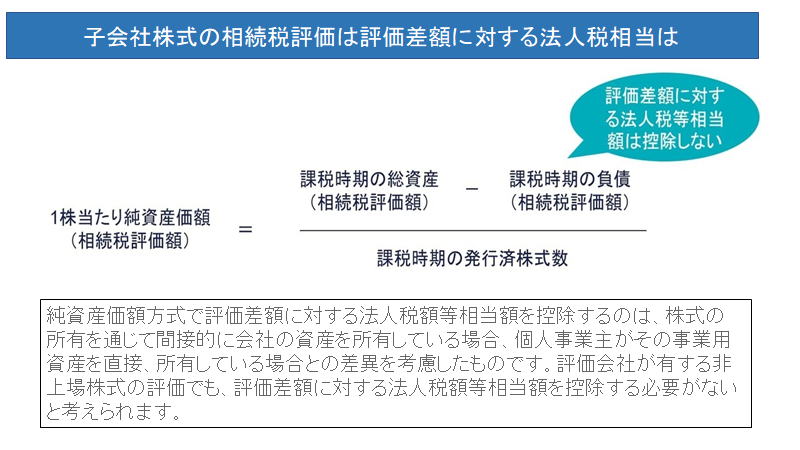

186-2 評価差額に対する法人税額等に相当する金額

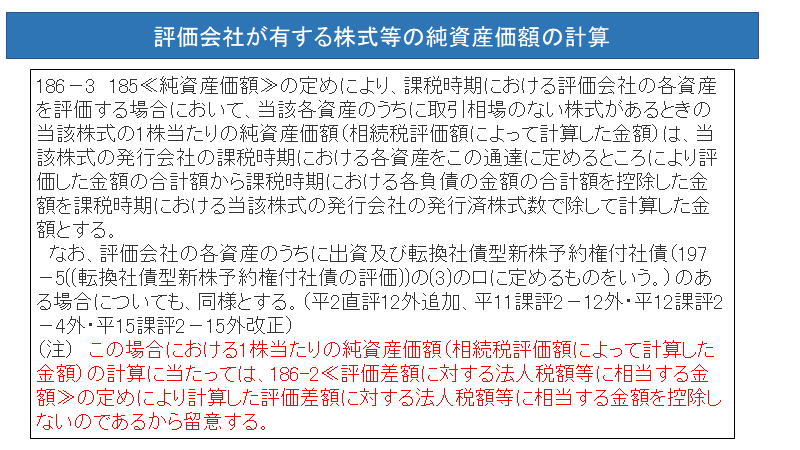

186-3 評価会社が有する株式等の純資産価額の計算

187 株式の割当てを受ける権利等の発生している株式の価額の修正

188-2 同族株主以外の株主等が取得した株式の評価

188-3 評価会社が自己株式を有する場合の議決権総数

188-4 議決権を有しないこととされる株式がある場合の議決権総数等

188-5 種類株式がある場合の議決権総数等

188-6 投資育成会社が株主である場合の同族株主等

189 特定の評価会社の株式

189-2 比準要素数1の会社の株式の評価

189-3 株式等保有特定会社の株式の評価

189-4 土地保有特定会社の株式又は開業後3年未満の会社等の株式の評価

189-5 開業前又は休業中の会社の株式の評価

189-6 清算中の会社の株式の評価

189-7 株式の割当てを受ける権利等の発生している特定の評価会社の株式の価額の修正

190 株式の割当てを受ける権利の評価

191 株主となる権利の評価

192 株式無償交付期待権の評価

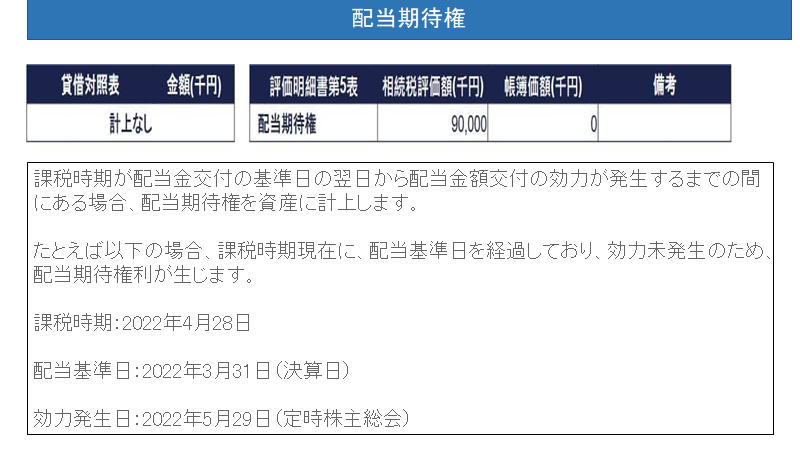

193 配当期待権の評価

195 農業協同組合等の出資の評価

196 企業組合等の出資の評価

類似業種比準価額計算上の業種目及び業種目及び業種目別株価等の一例

総資産価額(帳簿価額によって計算した金額)及び従業員数に応ずる割合

総資産価額(帳簿価額によって計算した金額)及び従業員数に応ずる割合

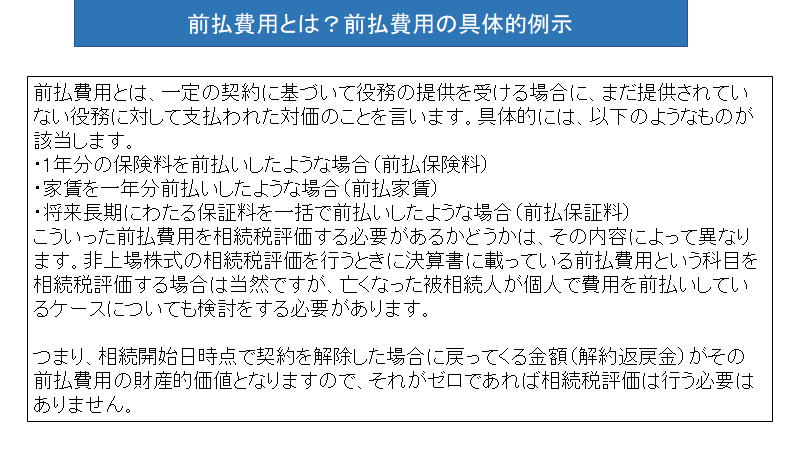

生命保険金請求権・保険積立金・死亡退職金・保険差益に対する法人税額

自社株式の遺留分からの排除の制度の活用(中小企業事業承継円滑化法)